市场 2024-10-09 08:42:14 来源:丁祖昱评楼市

??节前房地产金融新政四箭齐发,同时一系列“止跌回稳”的政策落地,北上深广四大一线城市均松绑或取消限购政策,政策作用下楼市透露出些许暖意。

??刚刚过去的“十一”期间(2024年10月1日-10月7日,下同)楼市表现很能说明问题。

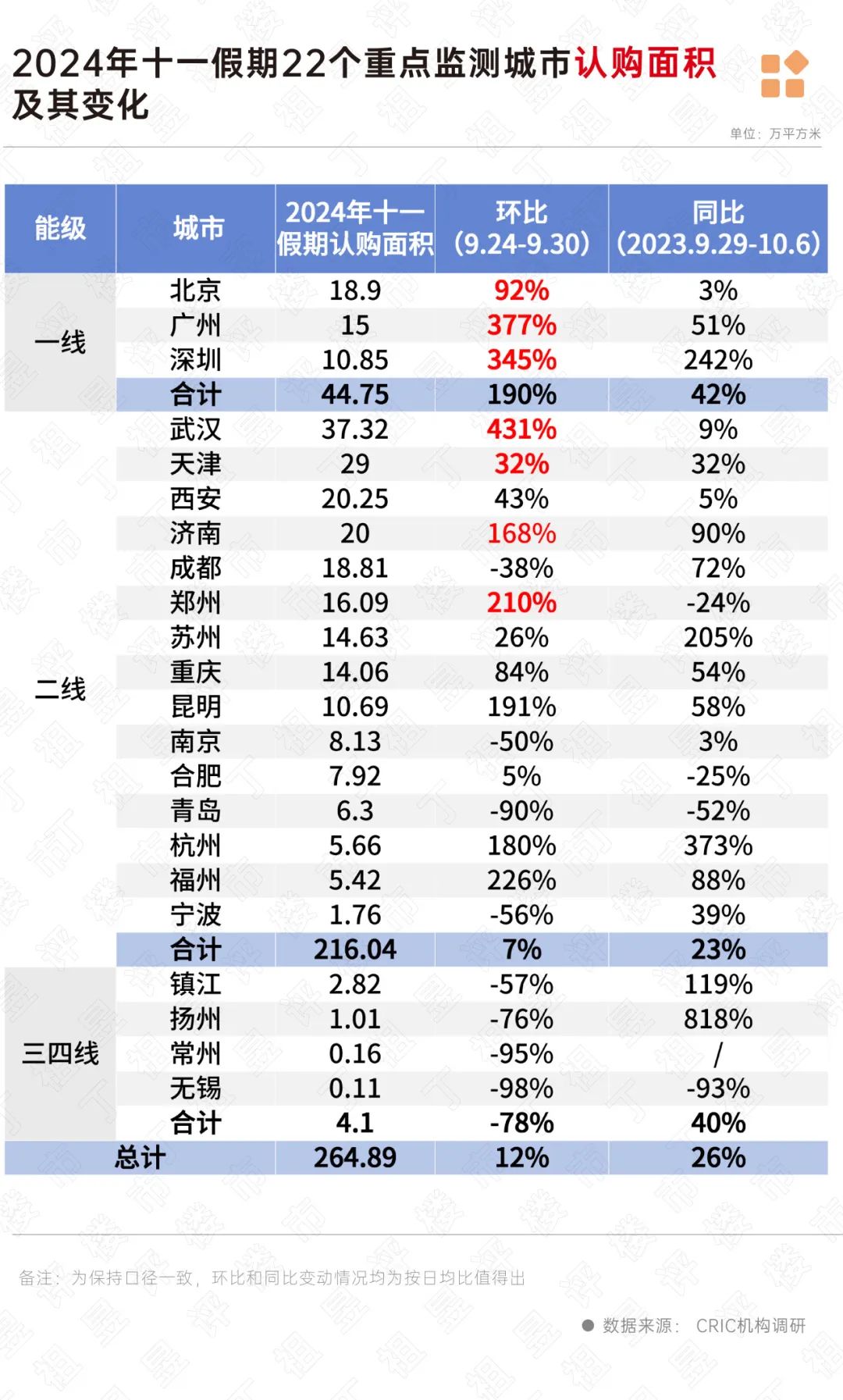

??CRIC调研数据显示,重点22城认购面积同比上升26%,北深广新房认购同比增42%。

??各大房企也是捷报频传,CRIC调研的房企十一期间销售大增,其中部分央国企等TOP20销售业绩普遍同比增幅60%-150%。

??不过备案数据有所延迟,整体成交层面仍显滞后,CRIC监测的重点43城累计成交面积较去年同期下降38%。积极的一面是,与今年五一假期相比,累计成交增幅达到38%,总体表现出企稳回升态势。二手房成交回暖幅度则好于新房,重点10城二手住宅成交面积同比倍增161%。

??一系列数据背后,意味着楼市信心正在稳步修复。

??受9月末中央到地方利好新增影响,十一假期楼市企稳回升迹象明显。

??克而瑞城市机构调研数据显示,无论是项目来访还是项目认购,均表现出一定的增长态势。

??先来看项目来访数据,重点22城来访量均有不同程度回升,北京、上海、深圳等增幅显著,即便是南京、常州等短期内市场热度较低的城市来访量也好于9月末,比如常州,十一期间市区平均单盘来访76人次,环比增长160%。

??再来看项目认购情况,CRIC监测重点22城十一期间认购面积环比上升12%,同比上升26%,其中北深广一线城市同比增42%,二线城市和三四线城市同比分别增23%和40%。

??具体到城市层面,大致可以分为以下四类:

??一是北京、上海、深圳、广州等核心一线城市,受9月末限购松绑或取消影响,整体市场热度稳步回升。

??以北京为例,9月30日北京发布八条楼市新政,房企乘政策“东风”加快去化,在国庆期间推出以特价房、签约礼、砸金蛋等为主的营销优惠手段,案场来访及认购量攀升,十一期间认购面积环比上涨92%,而对比626新政出台当周,来访量增长35%,认购量增长2.3倍。

??再如上海,9月29日发布“沪七条”后第二日,市场行情便开始快速启动:单价4-6万元/平方米的刚需项目来访量、认购量多数好于527新政首周,多个项目日均认购量较527新政涨幅均在50%以上。

??另外,得益于929新政刺激,深圳十一认购量创年内周度新高,外围不限购区域开始反弹。

??二是天津、武汉、郑州等新房来访、认购稳步回升,十一假期认购面积明显好于9月月末。

??一方面中央利好政策频发,整体市场预期向好;另一方面,部分项目加大的营销力度,以价换量刺激刚需积极入市。除此之外,此类城市人口基本面不差,且基本都经历了2年多的深度调整期,短期内修复迹象明显。比如天津,国庆期间来访量和认购量均已达到近三年假期最高值,全市代表项目单盘认购均值为12套,同比上涨30%。

??三是以合肥、宁波、南京为代表的多数城市维持低位,整体认购和前期变动不大,项目分化持续加剧。

??以南京为例,重点监测项目十一期间来访及认购量较平日周末整体提升量集中在20%-30%之间。假期期间南京全市共计6盘加推/开盘,整体去化率仅12%。

??四是青岛、镇江、扬州、常州、无锡等弱二三线城市项目认购比较惨淡,以去库存为主,即便房企加大折扣营销力度,依旧去化不佳,内卷持续加剧。

??值得注意的是,各大房企也是捷报频传,从CRIC调研的房企十一期间销售数据来看,部分央国企等TOP20房企规模优势较为显著,普遍同比增幅60%-150%,较9月日均增幅也在100%-180%。部分头部民企同比增幅也在20%-50%左右,同样部分房企的地方项目国庆期间销售业绩较9月份也实现2-3倍增长。比如华发股份(7.180, -0.17, -2.31%)累计认购金额近70亿,创历史新高;保利发展(10.990, -0.04, -0.36%)十一期间全国成交金额约148亿元,同比去年提升47%。

??从项目去化来看,十一期间热销盘多以供应稀缺核心区域的改善盘和折扣力度较大的刚需盘为主,假期期间整体市场来访认购情况好于预期。

??供应端来看,2024年十一假期房企整体推盘积极性一般。

??除了武汉、合肥、青岛等个别城市集中推盘、之外,余下多数城市推盘量较去年同期均有了不同程度回落,低迷型城市如福州、郑州等十一期间并无首开和加推项目,仍以续销为主。

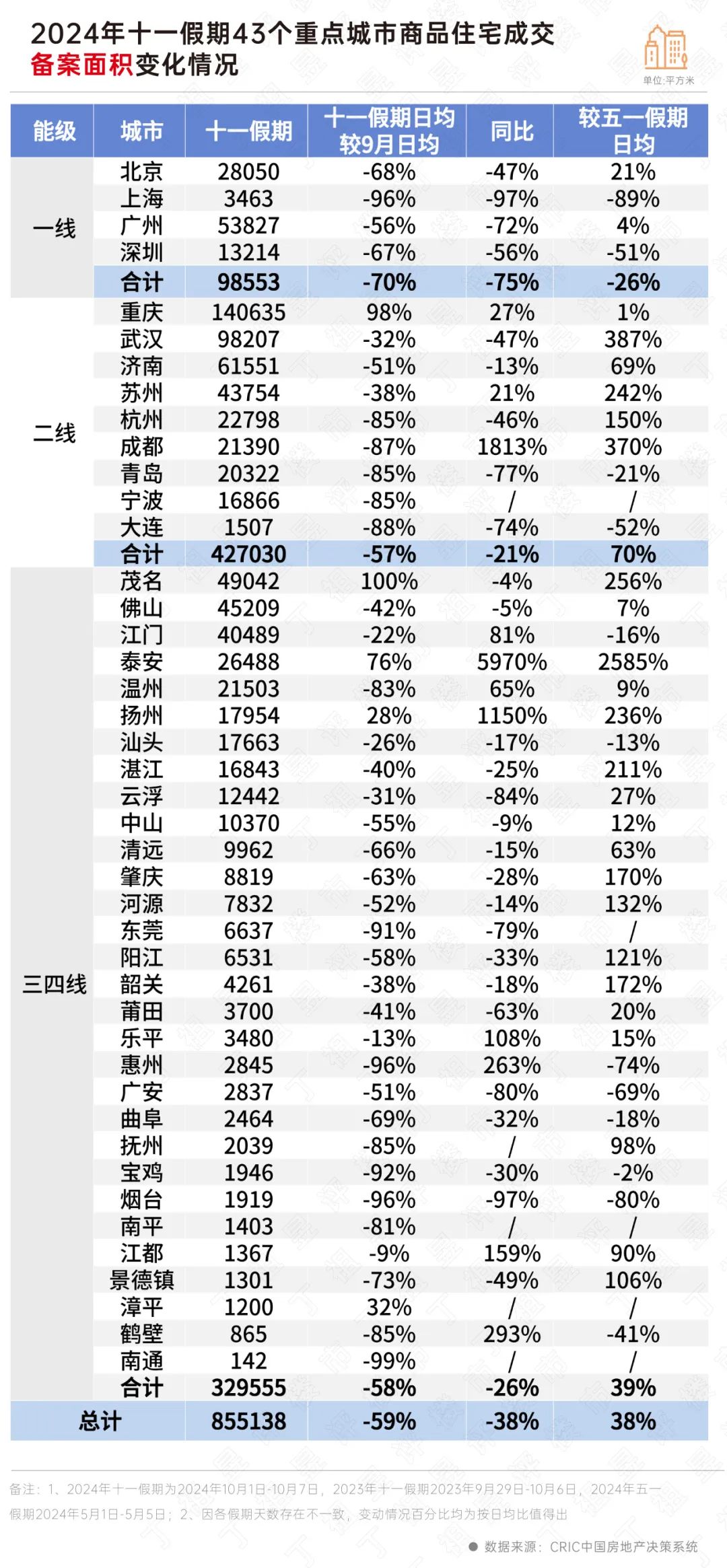

??从CRIC监测的十一假期成交备案数据来看,43个重点监测城市累计成交85.51万平方米,较2024年9月日均降幅达59%,同比下降38%。不过,与今年五一假期相比,增幅约38%,呈现企稳回升态势。考虑到网签备案数据有所延迟,十一假期成交将在后续有所体现。

??分能级来看,二三线因基数较低,较2024年9月日均和同比跌幅均显著小于一线,对比五一假期成交日均不降反增,市场有筑底企稳征兆。

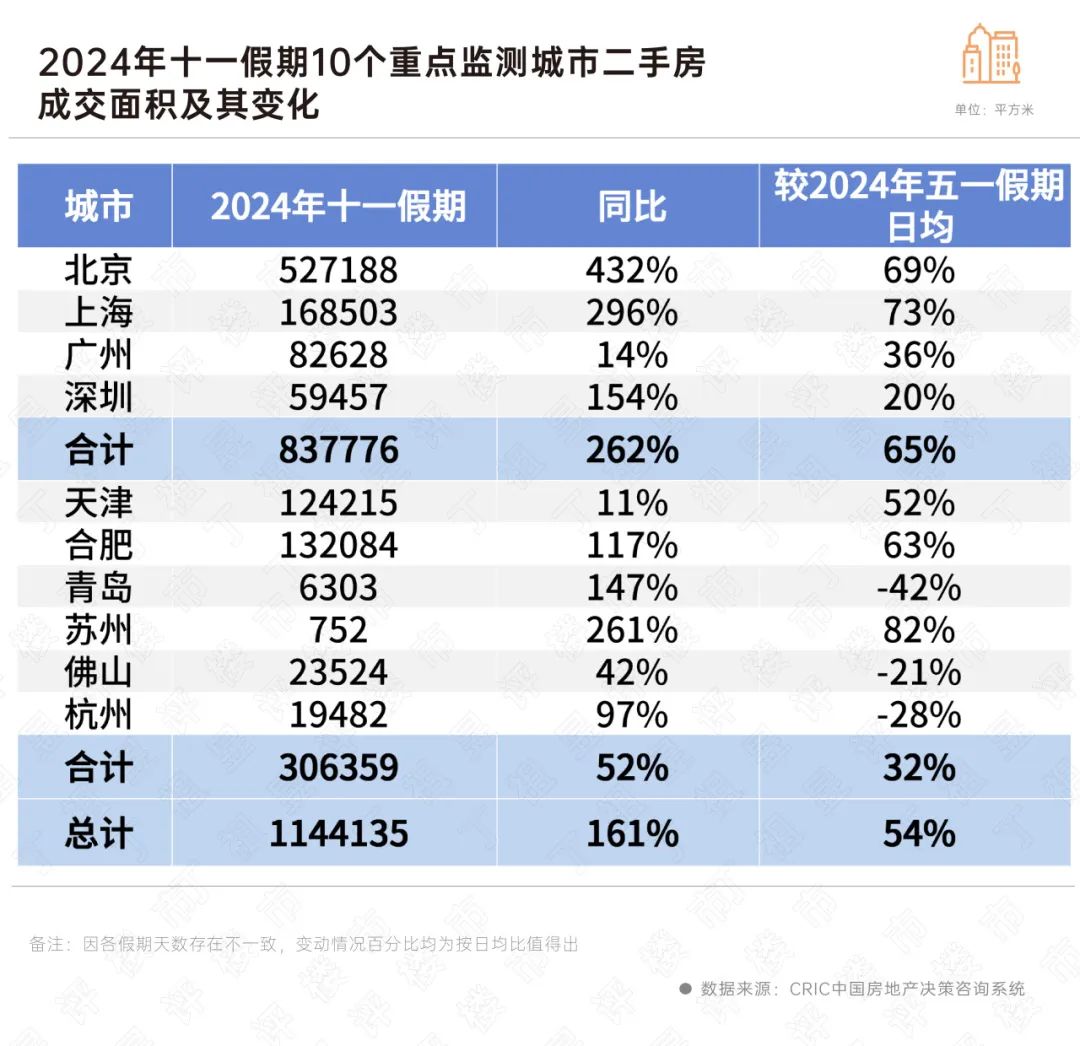

??二手房市场的政策反馈最为显著,十一期间二手房成交回暖幅度整体明显好于新房。

??据CRIC监测数据,十一假期10个重点城市二手住宅成交面积为114.41万平方米,同比倍增161%,较五一假期涨幅也达到了54%。

??北京、上海、深圳、合肥、苏州等城市同比均实现倍增,较五一假期日均涨幅也比较显著,短期内新政利好刺激二手房供需活跃度提升,部分前期观望客户在五一期间加速入市。以深圳为例,由于9月末取消限售,二手房源挂牌量迎来显著增长。10月7日深圳全市二手房源在售6.63万套,较9月末增加约2200套,二手房成交量同环比大幅上涨,国庆期间日均成交创2021年2月以来新高,整体市场热度明显回升。

??值得注意的是,广州、深圳等城市近期二手房价均有止跌回稳迹象。

??广州十一期间业主降价出售意愿降低,导致市场涨价房源增加近四成,降价房源则相应减少近四成;深圳当前降价房源减少、涨价房源增多,议价控价压缩,成交价低于参考价20%以上的偏差值占比大幅度减少,房价“止跌回稳”态势明显。

??9月末中央到地方利好政策频发,提振楼市信心。

??先是924国新会推出多项重磅政策,包括降准、政策利率下调、存量房贷降息、降二套首付比例、提高再贷款中央资金支持比例、续期“金融16条”等,紧接着926政治局会议定调“促进房地产市场止跌回稳”,随后北上广深四大一线相继落地调整“四限”政策。

??从中央到地方层面的政策利好叠加房企加强营销力度积极自救,十一国庆期间市场认购数据显著好于9月和五一假期,总体市场有止跌回稳态势。节前迎来政策调整的北上广深新房和二手房成交均有了大幅回升,前期深度调整的天津、武汉、郑州等也出现了短期来访、认购上升的迹象,余下的多数城市虽然行情相对平淡,但成交基本已进入筑底阶段,10月大概率企稳回升。

李强:抓紧落实好稳经济一揽子增量政策

2024-10-09对已出台的政策加快实施、确保早落地早见效,对正在研究的政策尽快拿出具体方案。“十一”楼市活跃度显著提升

2024-10-08市场加速筑底,“止跌回稳”可期。北京新政:非京籍五环内购房社保个税“5改3”、五环外“5改2”

2024-09-30居民家庭购买通州区商品住房,按全市统一政策执行。从中央到地方,房地产重磅宽松政策全面上线!

2024-09-30一揽子措施加速落地。住建部:支持城市特别是一线城市用好房地产市场调控自主权

2024-09-30要对商品房建设严控增量、优化存量、提高质量,发挥城市房地产融资协调机制作用,加大项目“白名单”贷款审批投放力度。金融监管总局:持续优化房地产金融政策,有力促进房地产市场止跌回稳

2024-09-29推进城市房地产融资协调机制进一步发挥作用。最高层对房地产提出了新要求!

2024-09-27严控增量、优化存量、提高质量,促进市场止跌回稳。政治局会议:促进房地产市场止跌回稳

2024-09-26对商品房建设要严控增量、优化存量、提高质量。

- 08:39

- 08:37

- 2024-10-08 13:20:13

- 2024-10-08 12:29:40

- 2024-10-08 12:24:57

- 2024-10-08 12:18:54

- 2024-10-08 11:53:17

- 2024-10-08 11:30:49

- 2024-10-08 11:27:40

- 2024-10-08 11:25:16

- 2024-10-08 11:20:40

- 2024-10-08 11:18:59

- 2024-10-08 11:13:22

- 2024-10-08 11:03:30

- 2024-10-08 10:49:24

- 2024-10-08 10:43:10

- 2024-10-08 10:39:11

- 2024-10-08 10:36:18

- 2024-10-08 10:24:33

- 2024-10-08 09:45:14

- 2024-10-08 08:53:05

- 2024-10-08 08:45:49

- 2024-10-08 08:44:07

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |