2015-08-13 10:55:35来源:克而瑞

??8月12日,国家统计局发布2015年1-7月份全国房地产开发和销售情况,数据显示,整体开发投资增速继续收窄,尤其是住宅开发投资首次回升,而新开工继续不振,商品房销售较6月大幅下降,说明在当前市场状况下,房企信心仍不足。

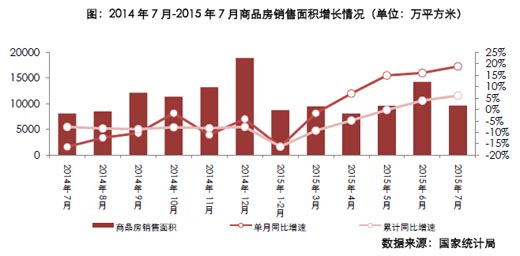

??商品房销售量、价环比大降,持续增长态势开始反转

??1-7月份,商品房销售面积59914万平方米,同比增长6.1%,增速比1-6月份提高2.2个百分点,商品房销售额41171亿元,增长 13.4%,增速提高3.4个百分点,其中,住宅销售额大幅增长16.8%。从同比数据来看,7月延续市场回暖态势,但不可忽视的是,7月商品房量、价环 比6月都大幅下跌,结束自4月以来的不断增长态势。

??7月商品房成交量价下滑原因主要有,其一,二季度的市场火爆,使得前期积压的迫切需求得到集中释放,未来需求将趋于平稳;其二,前期330、降 息等政策效力已明显减弱,而近期又无重大政策利好刺激,因而需求小幅下降也是正常;其三,股市近期快速下跌及震荡,使得购买力大为下降,尤其是高端改善市 场,影响尤甚,因而,其助推器功能丧失,反而会减少市场流动性,成为楼市进一步回升的障碍;其四,7月市场供应大幅下降,使得部分城市短期供应跟不上节 奏,造成供求错位,影响成交量上涨。

??开发投资连续18个月回落,但住宅开发投资首次回升

??数据显示,今年前7月,全国房地产开发投资52562亿元,同比增长4.3%,增速已连续18个月回落,但增速比1-6月回落0.3个百分点, 回落幅度进一步收窄。而值得关注的是,住宅投资35380亿元,同比增长3.0%,增速比1-6月份回升0.2个百分点,为2014年以来的首次回升。住 宅投资占全国房地产开发投资的比重超过三分之二,其增速回升将对下一步全国房地产开发投资产生拉动作用。

??7月房地产开发投资继续回落,但住宅开发投资首次回升的原因,我们认为,主要有两方面原因,一方面,主要还是市场好转下,企业资金回笼加快,房 企信心持续增强,对短期内市场继续看好,而对长期持谨慎态度,因而加大了对现有项目的开发进度,迎合市场的回暖态势,加快去化。而另一方面,股市的大起大 落、不断波动,或多或少的使得部分资金转向相对平稳,且不断回暖的住宅市场。

??房屋新开工增幅仍在加速回落,部分城市未来供应恐将青黄不接

??前7月,房屋新开工面积81731万平方米,下降16.8%,降幅扩大1个百分点,结束自今年3月以来的不断收窄态势。其中,住宅新开工面积 56684万平方米,下降17.9%。这也说明,虽然2季度市场大幅回暖。但在当前去库存继续推进,而且市场进入传统淡季下,房企信心仍不足,尤其是二、 三线城市,房企新开工面积更低。

??新开工继续不振,势必影响下半年楼市供应,不少一二线大中城市市场回暖明显,供求状况大为改善,甚至逆转,新开工的不振,必将使得这些城市供求矛盾激化,未来房价上涨的压力较大。

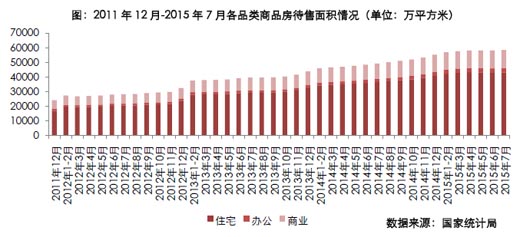

??待售面积短暂回落后,行业库存量继续攀高

??在成交大幅下滑影响下,商品房待售面积大幅增加。7月末,商品房待售面积66259万平方米,比6月末增加521万平方米。其中,住宅待售面积 增加221万平方米,结束5、6两月的下降态势,而办公楼待售面积也增加98万平方米,商业营业用房待售面积增加136万平方米。整体库存压力进一步加 大。

??而值得注意的是,上半年一、二线城市成交上涨强劲,很多原本库存较大城市,市场状况已大为改观,如杭州、宁波、福州等,多数二、三线城市库存压力不减,部分城市甚至增大,去库存任重而道远。

??整体供大于求及结构性分化下,去库存仍是主旋律

??在当前,经济疲软,稳增长压力较大情况下,楼市的挑大梁作用仍是关键,因而3季度行业基本面仍会延续宽松,而当前楼市最主要的问题还是整体供大 于求以及结构性矛盾加剧问题,一方面,各线城市市场分化加剧,二、三线城市去库存仍是关键;而另一方面,结构性矛盾持续,整体住宅市场去库存继续推进,而 商业、办公市场供求矛盾不减。因而,对于房企来说,二、三线城市的去库存仍应加速,寻找和发掘需求增长点仍是关键。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元