2016-04-01 08:47:07来源:克而瑞

??2016年 一季度,房地产行业政策面“去库存”导向不变,中央接连发布了促进新型城镇化政策、降首付和降税费政策,供给侧“有保有限”方针仍在持续;市场层面,成交 量显著高于去年同期,其中一线和热点二线城市表现抢眼,三、四线中沿海城市或区域中心城市成交较好,热点城市房价快速上涨,上海、深圳、南京等地政府也已 出台调控新政。

??在此背景 下,百强房企的入榜门槛和集中度全面提升,千亿房企表现尤其突出,“强者恒强”的原理同时适用于“牛市”和“熊市”。由于对市场作出错误预判,少数房企排 名出现了大幅下滑。我们认为,2016年剩余三个季度,销售压力依然存在,“去库存”始终是房企的首要任务。城市间的分化情况将更为明显,对单城市市场前 景的正确研判将成为房企未来发展的关键。

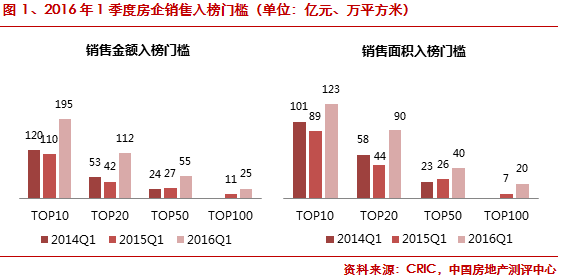

??1、门槛大幅提升,百强房企跑赢大市

??2016年一季度,全国房地产市场行情火热,而TOP100房企表现更为突出。各梯队房企的金额和面积入榜门槛全面提升,部分增幅明显,如TOP100房企面积门槛同比增幅达184%,TOP20房企金额门槛同比增幅为165%。

??金额门槛方面, TOP10房企入榜门槛为195亿元,较2015年同期增加85亿元,同比增长77%; TOP50房企金额门槛首次达到55亿元,同比增长108%;TOP100房企的入榜门槛为25亿元,同比增长132%。

??面积门槛方面,TOP10房企入榜门槛为123万平方米,同比增长39%;TOP20房企同比增长了103%;TOP100房企入榜门槛达到20万平方米,同比大涨184%。?

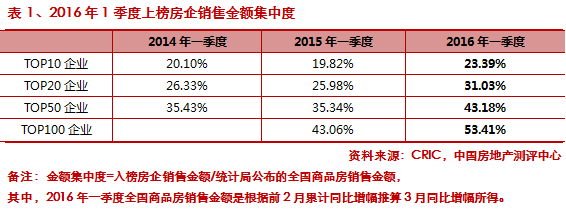

??2、TOP100房企集中度大幅上升,销售金额占比首次过半

??2016年开年市场火爆,房企销售快速增长,行业集中度进一步上升,各梯队金额及面积集中度同比均出现大幅上升。同时,TOP100房企金额集中度增幅最大,增加了10.35个百分点。

??金额方面,TOP10房企为23.39%,较去年增加3.57个百分点;TOP20房企集中度为31.03%,同比增加5.05个百分点;TOP50房企增加7.84个百分点至43.18%;TOP100房企则从43.06%上升至53.46%,大幅增加了10.35个百分点。

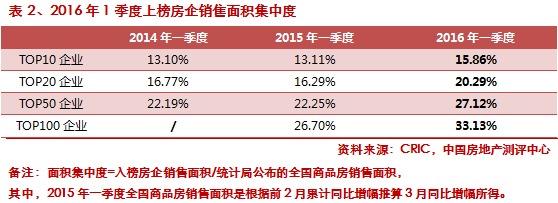

??面积方面,TOP100企业集中度提升力度同样最为明显,增加了6.43个百分点;TOP10、TOP20、TOP50房企均有较明显的增幅,分别增加2.75个百分点、4个百分点和4.87个百分点。

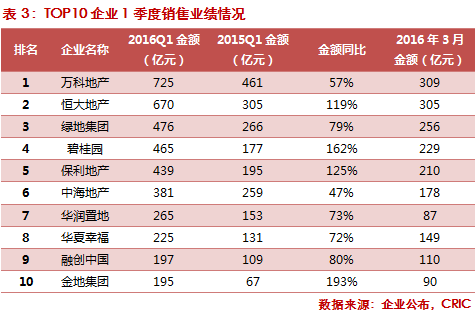

??3、TOP10房企格局变化,三月突飞猛进

??得益于市场热度,TOP10房企在2016年一季度都取得了不错的业绩,尤其在3月,TOP10房企中有五家销售金额超过200亿元,三家超过100亿元。TOP10房企的格局发生了改变,万达由于战略转变,一季度销售金额157亿元,同比减少6%,跌出了前十;而金地则表现抢眼,销售金额达195亿元,首 次进入TOP10。万科依旧保持榜首位置,一季度销售金额725亿元,同比增加57%。恒大、碧桂园、保利的销售金额和去年同期相比均出现了翻倍,绿地和 中海则分别实现了同比79%和47%的增长。

??同比增长幅度最明显的为碧桂园,其一季度销售金额465亿元,同比上升162%,增速出现大幅反弹。碧桂园主要受益于开年的火爆市场,尤其是在重点布局的珠三角和长三角区域,深圳和南京市场高热、需求外溢,碧桂园在这两个区域都取得了优异的成绩。根据 CRIC数据,2016年一季度,碧桂园在长三角的销售金额和去年同期相比增加了65.92%,珠三角同比上涨15.26%。其中最轰动的无疑是东莞的松 湖碧桂园,3月26日开盘当日到访人数过万,总成交额25亿元。此外,热销项目还有莞深片区碧桂园智慧家去化7成,柳州碧桂园开盘销售8亿等等。

??保利地产也不甘示弱,一季度销售额439亿元,同比上涨125%。其 销售贡献较大是北京区域,一季度保利北京公司的总销售额高达52亿元,与去年同期相比出现108%的增长。春节期间,保利利用红包等营销方式对项目进行大 规模的宣传推广,使其待售项目获得了较高的市场知名度和关注度。春节结束后乘着热度抢先开盘,首开保利.熙悦诚郡、保利首开.天誉等多个项目都取得了开盘 当日售罄并连续加推的好成绩。

??另外一家业绩增长迅猛的是恒大地产。集 团去年推出的“无理由退房”在一年内取得了优异成果,不但销售业绩出现显著增长,并且还使恒大收获了一大批新的拥护者。“无理由退房”无疑加深了客户黏 性,不仅老客户增加了对恒大的信任度,同时也让老带新的积极性进一步提高。今年一季度,在“无理由退房”一周年之际,集团除了成果发布会,还顺势在全国 172个城市、349个项目推出全面87折优惠活动,使恒大的项目再一次成为市场关注焦点。全国多个项目传出捷报,比如恒大天府半岛开盘热销8亿、佛山两 个新项目恒大帝景和恒大翡翠华庭同日开盘销售额破7亿、恒大奥苑一小时卖2.5亿等。

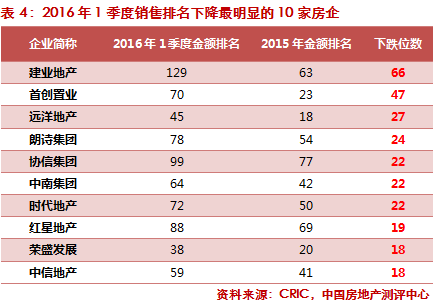

??4、对市场行情准备不足,使部分房企未把握机遇

??从2016年一季度 的销售业绩榜单中可以看出,房企对市场的预判能力尤为重要,销售表现出色的房企,大部分是提前正确判断了城市前景和市场可能发生的变化,并基于此制定土地 投资策略、把控推盘节奏,在市场热度高时确保“有货可卖”。反之,也有少数房企一季度排名显著下滑,主因是相对保守的投资策略或对市场的错判,在热门城市 货量不足,未赶上大好市场形势。

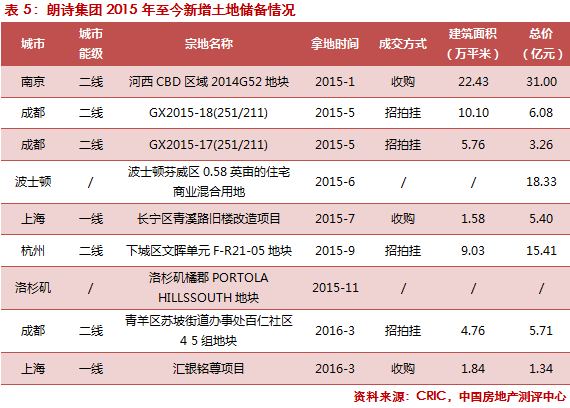

??朗诗集团一季度销售金额33亿元,排名第78。2016 年一季度,朗诗在南京大本营几乎陷入了“断货”窘境:仅3个项目在售,其中只有朗诗未来家作了小加推。朗诗的土地投资策略相对保守,尤其是在南 京,2015年仅年初时以小股操盘的形式与招商、建工等合作开发G52地块,此后在土地市场上再无斩获。由于最后获取的G52地块已于2015年末开盘, 如果朗诗再无新地块入账,土地储备将会迅速消化殆尽。?

??建业地产的销售金额一度能进入TOP50,但2015年起销售业绩逐渐下滑,2016年一季度销售金额仅12.9亿元,已跌出TOP100。和朗诗不同的是,深耕河南的建业在全省有超2000万平方米土地储备,但其缓慢的开工影响了今年的表现。根据2014年报,建业计划2015年在郑州新开工 9个项目,总建筑面积140.1万平方米,但2015中报则显示,建业上半年针对性调整了开发节奏,在郑州实际开工面积仅22.2万平方米,直接导致了 2016年一季度在郑州这一主战场无货可卖,也错过了这一波市场行情。

??5、加强城市市场研判,重点聚焦库存去化

??在市场胜过“春风十 里”的当下,房企可谓“皆大欢喜”,2015年业绩发布会上也普遍对全年市场表达了乐观情绪,部分计划加大推盘量和开工量。在我们看来,受到调控政策等影 响,预计2016年全年市场波动较大,随时可能有新的变化产生。房企应当深入研究城市市场前景,重点聚焦库存去化。

??对于重点布局一线城市的房企,长期来看房价下行的可能性较小,短期来看上海市场可能受到政策收紧的影响。因此,房企须持续观望市场变化,更加谨慎地推盘和定价,根据自身资金成本和利润考核要求,决定是追求周转速度还是利润最大化,把握好销售和开工节奏。

??对于重点布局二线城市的房企,若是在南京、苏州、合肥等持续“高烧”城市,房企应着重判断市场需求支撑中自住和投机的比例,再制定销售策略和长期发展目标;若是在经济发展相对落后、库存量较高的城市,房企则应当针对去化速度的加快制定策略。

??对于重点布局三四线城市的房企,除了佛山、东莞等少数受益于一线外溢需求的城市外,库存去化的压力依旧,房企应更注重结合地方政府推出的差异化扶持政策,关注购房需求变化,抓住热点进行针对性营销,达到全面“去库存”的目的。

??2016年,攻城必先得成城于胸中;控货量、驭节奏,行情如兔起鹘落,稍纵则逝矣!

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元