2016-08-03 09:04:06来源:克而瑞

??量、价增速双双回落,在博弈中市场见顶预期增强

??在年中的业绩“抢收期”之后,7月份市场供应、成交量均出现大幅下滑,供求规模明显缩量。全国房价指数仍在延续上涨,但受到基数上升、地方政策等因素收紧影响,房价增速出现了明显回落。

??当下,房地产市场多空双方的交锋仍在持续。从上涨动力看,市场惯性效应仍然强烈,土地供求向一、二线城市集中所带来的投资潮也未真正退去。从回调压力看,需求观望情绪上升,政府调控力度明显加强,不论是在土地市场、商品房市场、还是货币市场,政策面均出现了实质性收紧。

??【纵深解读】

??经济:民间投资持续萎靡,四成贷款“脱实”进入房地产

??政策:抑制资产泡沫指向房地产,去库存仍是行业主基调

??楼市:量、价增速齐降,8月成交仍将小幅下行

??288指数:整体房价涨幅持续收窄,合肥房价仍加速上行

??土地:成交环比再降20%,溢价率回落难掩“地王”频出困局

??【图说楼市】

??供应:近八成城市供应环比下滑,淡季低迷或将持续至八月

??成交:32城成交环比跌10%,合肥、苏州同环比跌幅皆超30%

??库存:8成城市库存继续下降,但消化周期上升城市数量增加

??成交结构:中低档产品成交占比回升,北京大户型产品成交占比回落

??【研究视点】

??量、价增速双双回落,在博弈中市场见顶预期增强

??在年中的业绩“抢收期”之后,7月份市场供应、成交量均出现大幅下滑,市场规模明显缩量,但多数城市供求比仍小于一,热点城市供小于求的矛盾仍没有得到实质性改观。全国房价指数仍在延续上涨,但受到基数上升、地方政策等因素收紧影响,房价增速指标出现了明显回落。

??政策动向方面,中央政治局今年首提“抑制资产泡沫”,并将矛头明确指向了房地产市场,明确提出不允许房企通过再融资对流动资金进行补充,募集资金只能用于房地产建设而不能用于拿地和偿还银行贷款。地方城市仍是放松与收紧并存,如浙江省在月内提出了去库存的八项要求,大连出台了去库存的18项举措;继合肥之后,厦门的限贷政策也在7月上旬出炉。但值得注意的是,加剧供需矛盾的行政干预正在退去,如合肥严格的预售证价格管理制度在月内有所放松,伴随着市场成交均价的上扬,企业入市供应的意愿也有所回升。

??市场成交方面,7月重点城市住宅成交量环比下滑10%,降幅较6月份进一步扩大,但同比来看,超过半数城市依旧高于去年同期,部分城市成交仍在高位运行。整体来看,市场正逐步进入高位的调整期,但城市间分化仍在加剧,如南京、东莞、佛山等城市成交量同环比皆上升,而武汉、天津、成都等城市成交则出现环比小幅下跌。

??土地市场成规模也在持续走低,土地成交幅数、建筑面积、成交总价均不及6月。主要原因还是“有供有限”政策依旧从紧执行,尤其是库存仍在高位的三、四线城市土地成交规模明显缩减。并且值得注意的是,本月溢价率指标出现了大幅回落,结束了自3月份以来持续抬升的走势。究其原因还是热点城市土地出让占比减少,苏州、厦门等热点城市7月份交易土地明显减少,南京虽有多块土地入市,但大多数因超限价而“熔断”。

??当下,房地产市场多空双方的交锋仍在持续,后期市场波动风险正在不断累积。从上涨动力来看,首先在市场惯性下,地价、房价仍有继续上涨的动力;其次在“去库存”市场背景下,土地供求向一二线城市集中所带来的投资潮也未真正退去;最后在日益激化的行业整合趋势之下,“以规模求生存”的逻辑正在被越来越多的企业所认同。从回调压力来看,一边是政府调控力度明显加强,不论是在土地市场、商品房市场、还是货币市场上,政策面均出现了实质性的收紧;另一边是需求基础削弱,上半年市场过快的量价齐升,不仅释放了前期的积压需求,更透支了相当一部分的未来需求。

??但为了避免市场出现大涨大跌的现象,可以看到今年中央和地方政府在政策调控上显得更为小心谨慎,并更多地开始采取舆论试探与引导、逐步加码调控的温和做法,若这一趋势能够延续、并得到房企的积极响应,今年下半年房地产市场仍有希望走出“慢降温”的格局变化。

??【01 经济】

??民间投资持续萎靡,四成贷款“脱实”进入房地产

??2016年上半年GDP同比增长6.7%,基本符合市场预期,但M1、M2增速的“逆剪刀差”继续扩大,显示企业投资信心不足。

??1、GDP同比增长6.7%,但民间投资增速持续下滑

??二季度宏观经济整体运行趋于平稳,GDP同比增长6.7%。其中上半年固定资产投资增速9%,和去年上半年相比增速放缓近2个百分点,也低于去年全年10%的增速;社会消费品零售增长10.3%,基本和去年同期持平。进出口方面,6月份总额同比下降0.3%,其中出口增长1.3%,进口下降2.3%,较去年颓势略有所复苏,却仍处于负增长。作为占全国经济总量比重超过60%的民营经济来说,民间固定资产投资增速断崖式下跌,2016年1-6月份增速仅为2.8%,表明了当前民企投资意愿急剧下滑、信心严重不足。因此,当前经济形势完全称不上乐观,下行压力仍然非常大。

??2、货币宽松而投资项目匮乏,大量信贷资金“脱实”进入房地产

??从央行公布6月份金融统计数据来看,截至6月末,M2余额同比增长11.8%,M1的余额则同比增长24.6%。M1、M2增速的“逆剪刀差”持续扩大,6月份创下新高,达到12.8个百分点,反映出当前企业投资动能不足,多数企业持币观望意愿加强。

??进一步来看,7月21日央行发布贷款数据显示,6月末金融机构人民币各项贷款余额101.49万亿元,同比增长14.3%,而同期人民币房地产贷款余额23.94万亿元,同比增长24%,房地产贷款余额占比达到了四分之一,增速高出10个百分点;就新增贷款而言,上半年全国新增贷款7.53万亿元,而其中的个人购房贷款就增加2.36万亿元,比重达到了31%。而这一项数据在2015年全年个人购房贷款新增2.66万亿元,全年全国新增贷款11.72万亿元,占比约23%。不仅比重高出了8个百分点,而且半年新增住房贷款额几乎相当于去年全年新增房贷额。

??这充分说明了当前房地产市场火热程度,而实际上地产行业相关贷款占到新增贷款将近一半左右。在货币政策持续宽松情况下,资金并未脱虚入实,仍是转向进入房地产行业。作为世界第二大经济体,超过半数资金都流入房地产行业,一方面整体经济风险加大,可投资项目匮乏;另一方面足以证明当前资产泡沫主要是集中在房地产行业,且资产泡沫风险正在不断加大。

??【02政策】

??抑制资产泡沫指向房地产,去库存仍是行业主基调

??当前房地产市场环境复杂,中央政治局首提“抑制资产泡沫”,并指向房地产市场。相比一线及热点二线城市政策收紧,三四线城市去库存压力依旧大,继续加大去库存速度。

??1、抑制资产泡沫指向房地产,南京或将出台限贷细则

??今年上半年,楼市一片火热。但全国库存结构去化很不均衡,一线及热点二线城市地王频出,房价一直上涨,去库存快速;而三四线城市库存去化依旧缓慢。7月26日,中央政治局召开会议研究当前经济形势并部署下半年经济工作。在部署下半年经济工作做好“三去一降一补”同时,首次提出中国要抑制资产泡沫,降低宏观税负,深化国企和金融部门的基础性改革。7月21日央行发布贷款数据显示,地产行业相关贷款占到新增贷款将近一半左右。作为世界第二大经济体,超过半数资金都流入房地产行业,一方面整体经济风险加大;另一方面足以证明当前资产泡沫主要是集中在房地产行业,且资产泡沫风险正在不断加大。中央政治局会议首提“抑制资产泡沫”,下半年会在信贷方面收紧,不再向房地产放水,土地市场也会重点调控,防止地价飙升。此外,预计下半年楼市不会再像上半年这么火热。

??上半年南京楼市高烧不退,房价直涨17.8%。近月,南京市相关部门出台多个措施欲给楼市降温,如实行土地出让最高限价,设置“动态封顶价”等,但都收效甚微。继合肥、厦门发布限贷政策,7月26日南京银行召开欧洲杯开户app:南京市商业性个人住房贷款最低首付比例的工作会,预计8月初南京也将出台限贷细则。南京也同样出台过类似政策,长期来看对楼市影响不大,但会使南京房价短期内趋向平稳。

??2、楼市冷热不均,仍多个城市继续去库存

??相比部分热点二线城市如合肥、南京、苏州等城市的火热,仍有部分二线城市及三四线城市仍需要加快去库存。就浙江楼市而言,由于杭州、宁波、嘉兴等城市持续活跃,带动了整个销售面积和销售额上升,但多数三、四线城市去库存仍然面临较大的压力,长期消化时间甚至达到30个月以上。为加快去库存,浙江省日前出台八项举措“推进棚改货币化安置、支持自住型和改善型购房需求、鼓励新市民购房和农民进城购房、消化非住宅商品房库存、用足用好住房公积金政策、促进住房租赁市场发展、加强公共配套设施建设”,同时也明确了去库存的目标。

??上半年东北区域虽去库存加快,但由于基数大,僵尸库存多,其去库存压力依旧不小。为推动大连房地产市场健康平稳发展,大连市官方近日发布《欧洲杯开户app:化解房地产库存促进房地产市场健康发展的意见》,提出去库存18条措施,明确取消多项限制性政策,实施人才住房奖励和补贴政策,加快推进棚户区改造工作等。四川将推进住房公积金向城镇稳定就业“新市民”覆盖,支持农民工使用住房公积金贷款购房,并鼓励金融机构创新推出针对农民工进城购房的信贷产品。

??【03 楼市】

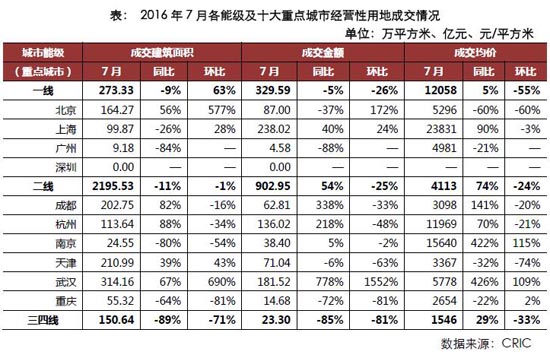

??量、价增速齐降,8月成交仍将小幅下行

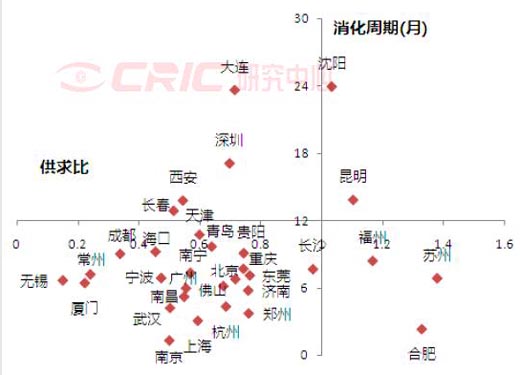

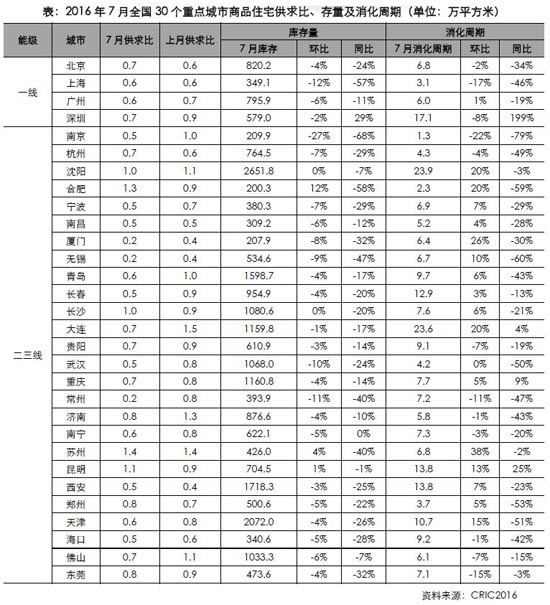

??7月,作为传统的行业淡季,市场供应、成交均大幅下滑,在前期需求透支、房价涨幅过高导致观望情绪渐浓的影响下,市场也逐步进入短暂的调整期。从城市能级来看,供应方面,重点城市同环比皆下跌,仅有少数城市供应上涨;成交方面,七成城市环比下降,且二线城市分化持续加剧。尽管供求双降,但多数城市供求比仍小于1,库存也持续下滑,但部分城市消化周期有所上升,去库存的压力不容小觑。

??1、供应:近八成城市供应环比下滑,淡季低迷或将持续至八月

??诸多企业在6月份集加大供应量后,7月重点城市商品住宅供应量同、环比锐减20%和31%,仅少部分城市供应量较上月继续增长。其中超过多7成城市供应量低于2015年与2016年月平均值,反映出房企当前推按意愿显著下滑。供应量下滑一方面各个项目在6月为了完成半年业绩,加快推案节奏,刺激市场成交,而7、8月份为市场成交的淡季,因此,企业推按节奏放缓,项目加推意愿不强;另一方面,部分城市而地王频出,惜售成为这些城市开发商主流策略。

??分城市能级来看,一线城市7月商品住宅供应量为243万平方米,较上月减少16%,同比也下跌25%。其中,仅北京表现突出,7月供应86万平方米,环比上涨2%,且保持连续三个月上涨石头,单月供应量显著高于2015年月平均值。其余三城本月供应量同、环比皆下跌,广州、上海同比跌幅均在25%以上,深圳则达到46%。

??二三线城市整体供应为1836万平方米,同、环比分别下跌19%和33%,超过7成城市7月供应量低于去年月平均水平。环比来看,近9成城市供应从高位下滑,且下滑幅度较大。例如武汉、济南、成都等城市,环比降幅均在40%以上,而无锡、常州等三线城市降幅超过6成。值得注意的是,在整体供应量下滑之下,重庆、杭州、西安等城市供应量环比上升。同比来看,苏州、合肥、昆明7月供应量较去年同期有显著上升,其中苏州同比涨幅高达90%。

??随着房企推案节奏的放缓,市场依旧以消耗存量为主要任务,预计八月不会出现大幅的上扬态势,淡季的低迷或将持续到八月。

??2、成交:重点城市成交环比下跌10%,合肥、苏州下跌幅度较大

??7月重点城市住宅成交量环比下滑10%,降幅较6月份进一步扩大,但同比来看,超过半数城市依旧高于去年同期,部分城市成交仍在高位运行。整体来看,市场正逐步进入高位的调整期,且观望情绪浓郁。

??在我们看来,7月份成交下滑主要原因是:第一,在前期政策推动下,上半年市场火热,需求被提前透支;第二,7月份供应大幅下滑,造成部分城市短期供应跟不上节奏,影响成交上涨;第三,以往经验来看,7、8月份为传统的销售淡季,成交回落仍在情理之中;第四,部分城市收紧政策出台影响成交上涨。

??分城市能级看,一线城市整体成交同、环比分别下滑15%和14%,其中除深圳成交环比微涨2%以外,其余三城全部下跌。深圳自5月份成交跌入谷底后,已经连续两个月小幅回涨,尽管目前成交量仍处在相对低位,但企稳回升迹象明显。另外,北京虽然成交同环比分别下跌20%和10%,但成交量绝对值仍处在高位。

??二三线城市成交环比下跌10%,但同比上涨5%,接近半数城市7月成交量仍高于去年月均成交水平。具体来看,城市间分化加剧。首先,此前热门城市走势不一,南京、东莞、佛山等城市成交量同环比皆上升,而武汉、天津、成都等城市成交环比小幅下跌;其次,部分城市成交量在高位调整,且显著高于去年同期。例如青岛、杭州,成交同比涨幅分别为46%和52%,而长沙、合肥等城市同环比均下跌。值得注意的是合肥,成交下滑主要原因一方面是出台差别化信贷政策后,对投资性需求大打击较大,对市场成交产生负面影响,另一方面地王预期提升以及房价不断走高,部分房企捂盘惜售。再次,苏州、沈阳、西安同环比降幅较大,尤其是对于沈阳、西安高库存城市来说,未来去库存压力仍较大。

??3、多数城市供求比小于1,8成城市库存环比下降

??7月,市场供求双双回落,但多数城市供求比小于1,大部分城市供求压力得到缓解,仅沈阳、长沙等5个城市供求比在1之上(左包含)。值得注意的是合肥、沈阳由于成交锐减,本月供求比攀升至到1以上,而无锡、厦门等城市供求比仅为0.2,当前市场严重供不应求。

??本月,由于多数城市处于供不应求的状态,重点城市整体库存压力持续改善,八成城市库存环比下降。其中南京、武汉库存下降幅度较大,环比降幅分别为27%和10%,而合肥、苏州等城市因为6月成交锐减,库存环比上升。整体来看,绝大城市库存均较去年同期均有所下滑。

??在成交回落之下,本月重点城市商品住宅消化周期环比涨多跌少。上海、合肥、南京等城市消化周期均不足3个月,其中南京更是低至1.3个月,市场依旧保持供不应求;而苏州、天津等城市消化周期较上月均有上升。值得注意的是,深圳因成交企稳回升,消化周期较上月下降8%,但依旧维持在17个月以上,沈阳、西安等高库存城市本月成交锐减,导致其消化回升,市场去库存压力不容小觑。

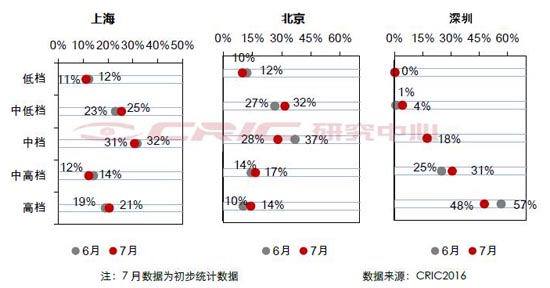

??4、成交结构:中低档产品成交占比回升,北京大户型产品成交占比回落

??从价格段成交结构来看,本月三个城市中低档产品均出现回升,深圳高档产品成交占比明显回落。具体来看,上海中低档产品成交占比较6月份上升了2个百分点,上实海上华庭更是夺得了本月面积榜销冠。北京中档项目成交占比大幅回落,成交占比较6月份下降了9个百分点,在自住房与商品房共存的市场中,产品成交结构“两极化”现象显著。深圳高档项目成交占比下滑9个百分点,中高档项目成交占比则相应上升,在经历了上半年的房价持续快速上涨之后,深圳高档项目需求出现了显著回落。

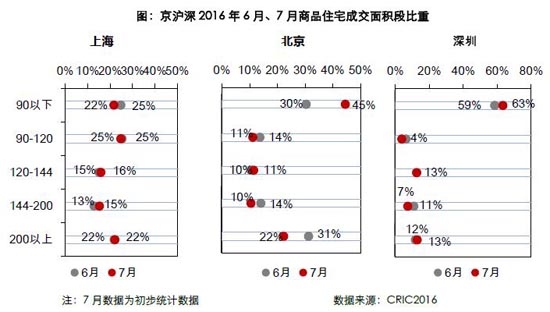

??面积段成交结构来看,中等户型成交占比保持稳定,北京、深圳小户型产品成交占比上升。本月上海各面积段成交占比保持稳定,比例分布也相对平均,主力户型在140平方米左右的尚海郦景成为本月金额榜销冠。北京方面,小户型产品延续上升趋势,成交占比较6月份增加了15个百分点,保利首开?四季怡园、龙冠?冠华苑、旭辉?26街区等小户型项目均有上佳的去化表现。深圳小户型产品成交高位上升,本月成交占比再度突破六成,主打小户型产品的鸿荣源壹城中心夺得本月面积榜销冠。

??5、小结:三季度市场逐步进入调整期,成交仍将小幅下行

??总体来看,上半年成交火热后,在市场进入淡季、前期需求透支、市场观望情绪渐浓等因素影响下,三季度市场将进入一个短暂的调整期。特别是在最近经济工作会议上,习主席提出的“抑制资产泡沫”的说法,更是将矛头直指房地产行业。因此,上半年非理性火热难以重现,而房地产行业相对宽松的政策环境也将有所转变,尤其是信贷层面难再有大力度的刺激性政策,依赖政策推动成交攀升的可能不大。而且对于过热城市来说,例如合肥、厦门均已出台相关限贷政策,南京限贷也箭在弦上,已经表明了下半年房地产政策风向正在转变。政策风向转变、信贷收紧无疑将对房地产市场产生极大冲击,特别是部分热点二线城市,市场将面临量缩滞涨局面。总体而言,随着后续“抑制资产泡沫”的具体措施落地,必将对房地产市场产生强烈冲击。另外,在当前市场企稳上行、库存风险逐步改善的态势下,一线城市和部分二线城市房价上涨过快,一方面将会抑制部分需求的合理释放,另一方面导致市场观望情绪产生连锁反应。预计 8 月房地产市场成交仍将延续小幅下行。

??【04 288指数】

??整体房价涨幅持续收窄,合肥房价仍加速上行

??2016年7月,中国城市住房(一手房)价格288指数为1209.1点,指数较上月上升16.1点,环比上涨1.35%,涨幅较上月缩小0.12个百分点,同比涨幅为11.06%。

??全国31个省级行政区域中,一手房价格指数环比下跌的区域数为12个,较上月增加2个。而天津、上海、北京、广东省、福建省、新疆维吾尔自治区、江苏省、云南省、湖南省、河北省和安徽省等19个省级行政区域一手房价格指数环比有小幅上升。

??继6月份之后,本月288房价指数环比涨幅再度收窄。一方面,7、8月份本就是行业的传统淡季,受酷热的天气影响,企业新开盘项目数量减少,购房者看房频次也明显下降,但更重要的原因还是6月份以来热点城市需求侧调控持续收紧,使得购房者观望情绪出现上升,导致房价上涨动力有所减弱。

??分城市能级来看,一线城市房价增速继续趋缓,北京、广州、深圳环比增速持续回落,7月份深圳房价环比增速仅为1.66%,对比35.34%的同比增速来看,远低于过于一年的平均上涨速度。但上海房价增速却在上升,7月份房价环比上涨3.03%,增速比6月份快了0.27个百分点。虽然上海政策面持续收紧,但月内祝桥地块及新江湾城地块的高价出让,仍然反映了市场对于城市价格攀升的信心,在静安府等高价热销项目的推动之下,7月份上海房价仍在持续快速上涨。

??本月,近六成二线城市房价环比增速出现下滑,诸如南京、武汉、苏州等市房价增速均出现回落,政策面收紧、房企预售证价格监管等行政调控压力是其变化主因。呼和浩特房价变动幅度最大,本月房由涨转跌,环比回落4.65%。但值得注意的是,合肥房价增速仍在高位上行,本月环比上涨5.24%,主因是合肥预售价格监管有所放松,前期过低的名义成交价格在向实际价值逼近所致。

??对于下半年的房价走势,随着地方政府政策面的持续收紧,以及投资性需求的持续释放,我们认为增速趋缓应是大势所趋。但在上海、北京、南京等市场严重供不应求的一、二线热点城市,房价增速仍应快于全国平均,并且对于这些城市的新兴发展板块而言,作为下半年土地供应的主力区域,在“比价上涨“效应之下,房价涨幅仍然有望保持高位。

??【05土地】

??成交环比再降20%,溢价率回落难掩“地王”频出困局

??2016年6月,全国土地市场成交量进一步回落,尤其是三四线城市土地成交规模环比跌幅超七成,“有供有限”调控政策成效显现。尽管土地溢价率大幅回落,但并不代表着土地市场热度有所转向,上海、武汉等多市地王频出,上海土地竞争更是愈加激烈,多板块轮动出现新的地王。

??1、成交:成交规模持续走低,平均溢价率冲高回落

??近两月土地成交规模持续走低,本月CRIC监测的300城经营性土地成交245幅,环比减少18%,成交建面2620万平方米,环比下降10%,成交总价1256亿元,环比下降29%。主要原因在于“有供有限”政策依旧从紧执行,尤其是库存仍在高位的三、四线城市土地成交规模明显缩减。多省市已在土地供应端着力,逐步减少乃至暂停土地供应。以浙江省为例,月内下发《房地产供给侧改革行动方案》,将去库存指标予以量化,明确要求库存消化周期超过20个月的市、县,暂停住宅用地供应。

??值得一提的是,土地平均溢价率结束自3月份以来缓步抬升的走势,下滑至52.66%,环比减少29.72个百分点。我们认为溢价率骤降主要还是受结构性因素影响,苏州、厦门等多个热点一、二线城市土地成交规模明显回落,南京则是受制于土地限价令,多宗地因触及最高限价上限遭熔断流拍。鉴于下半年热点一、二线城市土地供应量明显增多,仅上海8月份便推出了21宗地,高溢价成交将是大概率事件,届时土地溢价率将再次回升至较高水平。

??2、分布:一二线城市土地市场热度不减,三四线城市成交规模大幅收窄

??6月,一线城市土地成交建面环比大增63%,但同比下降9%,鉴于去年下半年市场基数普遍较高,短期内同比较难摆脱下降趋势;二线城市土地成交建面同、环比均有所回落,跌幅分别为11%和1%;三、四线城市土地成交面积降至冰点,环比下跌71%,同比下跌89%。

??具体来看,一线城市中广州、深圳土地成交面积仍处低位,广州月内成交了2宗商业用地,体量都不超过5万平方米,深圳更是无土地成交。北京通州区定向出让一宗商办用地,体量多达164万平方米,受让方为首旅集团,根据地块出让公告显示,该宗地将建环球影城。值得一提的是,上海成交了13幅土地,虹口凉城、杨浦新江湾城等多个热点板块都有土地出让,进一步推升了企业拿地热情。从土地出让情况来看,2宗地溢价率超100%,并有4宗地刷新了单价、总价地王记录。其中,浦东新区祝桥板块纯宅地拍出了286%的超高溢价率,成交总价高达88亿元,今年上海总价地王就此诞生。

??二线城市土地成交面积、成交金额环比均有所回落,尤其是楼板价降至4113元/平方米,环比下跌24%。主要原因在于以南京、苏州和厦门为代表的热点二线城市土地成交面积均有不同程度的缩减,其中南京土地成交建面环比下降54%,8宗限价地块,7宗地因触发熔断机制终止出让,预示着土地限价令并未减缓企业激进拿地的热情,反而是人为造成了熔断流拍的窘境。值得一提的是,武汉土地成交明显放量,成交建面多达314万平方米,环比骤升690%。更为重要的是,武汉月内成交了3宗地王,集中分布在汉阳、青山和东湖高新区域,市场热度可见一斑。

??三四线城市土地市场依旧冷清,成交建面骤降至151万平方米,环比下降71%,同比下降89%。企业在三四线城市投资态度普遍谨慎,拿地企业以本地房企居多,低溢价率乃至底价成交已成常态。不过,广、深周边的三四线城市土地市场持续高热,东莞东城区一宗商住用地历经96轮竞价,最终由碧桂园平安联合体以总价5.9亿、溢价率321%夺下,楼板价12661元/平方米,直逼2007年万科塘厦地王,成为东莞历史上单价第二高的地块。

??尽管热点一、二线城市调控政策已在限购、限价、限贷等多方面持续发力,调控政策愈加严苛,但是受各线城市经济基本面、房地产市场供求关系等多方面因素影响,企业投资方向逐渐趋同,重点布局热点一、二线城市。更为重要的是,调控政策收效甚微,难以从根本上逆转企业高价拿地的热情。譬如,南京土地限价令落地后,土地市场并未降温,反而是人为制造了熔断流拍的窘态。我们认为造成热点城市地王频出的根源还是在于土地供应不足,下一步仍需在土地供应端着力,在条件许可的情况下,将后期供地指标移至当前时间节点释放,逐步增加土地供应力度,以此缓解楼市、地市长期供不应求的现状。

??3、重点地块:上海土拍竞争渐趋激烈,多宗地入围总价、单价TOP10

??6月,一二线城市土拍热度不减,总价榜单门槛、单价榜单榜首都有所回升。总价TOP10方面,本月入榜门槛为31.55亿元,环比上升20%,榜首为金地竞得的上海浦东新区祝桥板块地王,成交总价为88亿元,刷新了上海年内总价地王记录。

??单价TOP10方面,入榜门槛为19285元/平方米,环比下降36%,榜首为新城竞得的上海虹口区凉城板块地王,成交楼板价为67409元/平方米,环比上升19%。值得一提的是,上海分别有4宗地入围总价榜单TOP10,6宗地入围单价榜单TOP10。并且,上海地王已成“遍地开花”之势,本月祝桥、凉城、新江湾城等多个板块再出地王。在高地价的作用下,各板块定位亟需重估,极端情况下传统刚需板块也需要卖出豪宅售价才能支撑地王预期,因此项目定位、客群导入必将较现在截然不同,这给后期营销留下了诸多隐患。我们对于热点一、二线城市地王频出、面粉贵于面包的现象还是有些担忧,在二级市场上收购项目、公司或许是当前拿地最为适宜的方式之一。

??7月14日,2016年上海市区第一块住宅用地进行土地公开拍卖,本次拍卖吸引了包括华发、招商、金茂、新城等15家房企参与竞拍,最终由新城控股以总价37亿元竞得,溢价率77.39%,67409元/平方米的楼板价刷新今年以来全国土地市场的单价“地王”纪录。

??凉城板块附近十年来仅出让了一宗宅地,板块内在几年前就已无新房供应,目前新房住宅存量仅12套。该宗地位于中环线内,与新静安、宝山、杨浦相邻,是上海东北角发展较为成熟的区域。更为重要的是,地块毗邻近两年成交火爆的大宁板块。因此来说,这次的土地供应极为稀缺,吸引15家房企竞拍也不足为奇。地块距离轨交8号线虹口足球场站需10分钟的车程,不过规划的19号线有广粤路站,未来6站即可到达陆家嘴。除此之外,地块体量不大,出让条件十分苛刻,70%中小户型配比,区域以原住民为主,多动迁房,以单个项目提升板块品质比较困难。综合而言,这幅地块开发销售还是有一定的难度。

??7月27日,浦东新区祝桥镇中心镇区核心区G-10地块拍卖出让,建筑面积26.65万平方米,乃今年以来少有的大体量宅地。土拍环节吸引了仁恒、保利、融创等在内的23家房企参与竞拍,最终历经400余轮报价后,由金地以88亿总价竞得,溢价率286%,楼板价33023元/平方米。剔除公共设施、保障房及自持面积,可售部分楼板价多达41572元/平方米,88亿总价也刷新了上海年内总价地王记录。

??地块所属的祝桥板块距离上海浦东国际机场、迪斯尼直线距离都在10公里范围内,受益于自贸区建设持续推进,祝桥规划建设中国商飞制造基地,随着产业人口持续导入,较强购买力也将为板块价值形成有利支撑。鉴于该宗地体量多达26.65万方,项目可分期滚动开发,坐享土地增值收益。不过,该宗地短板也很明显,祝桥板块还没有轨交通行,日常交通出行不便,周边生活配套也比较欠缺。

??4、小结:热点城市土拍高温难降,市场热度由东南沿海城市向中西部地区扩散

??6月,土地市场可以简单概括为以下三点:其一,土地成交规模持续走低,尤其是三四线城市土地成交面积降至极低水平;其二,热点一、二线城市地王频出之势不减,上海更是多板块轮动,在高地价的作用下,房价犹存一定的上涨压力;其三,热点城市调控政策收效甚微,反而是人为加剧了土地供不应求的现状,以南京土地限价令为例,8宗限价地块,便有7宗地因触发限价上限流拍。

??对于下半年土地市场走势,我们认为在资金面持续宽松、企业投资方向逐渐趋同的大背景下,热点城市土地市场高温难降,地王成交幅数或将刷新历史新高。随着中央去库存政策持续推进,土地市场热度将由东南沿海城市向中西部地区扩散,尤其是武汉、郑州、成都等省会城市将显著受益。反观,三四线城市受制于高库存风险,地价、房价上涨空间着实有限,重点聚焦环一线的三四线城市。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元