杨科伟、谢杨春2016-08-15 11:44:29来源:克而瑞

??一、销售面积、金额增速连续三个月下滑,政策风向转变将影响三季度走势

??1-7月份,商品房销售面积75760万平方米,同比增长26.4%,增速比1-6月份回落1.5个百分点。其中,住宅销售面积增长26.7%。商品房销售额57569亿元,增长39.8%,增速回落2.3个百分点。其中,住宅销售额增长41.2%。

??点评:受到销售淡季、供应偏紧以及六月份部分需求提前透支的影响,商品房销售面积、金额累计同比增速连续三个月下滑。目前市场正在处在高位调整期,虽然成交较6月份有较大幅度下降(面积环比下滑30%,金额环比下降25%),但总体表现好与去年同期,单月面积、金额同比分别增长19%和29%。

??7月份管理层首次提出要抑制资产泡沫,结合近期热门城市出台的“限贷”“限购”措施来看,政策风向转变信号明显。上半年信贷宽松推动地产回暖的局面也将转变,没有大规模的资金放水,房地产销售将面临大的调整;另外,部分城市上半年在地价的推动下,涨幅过快,一定程度加大市场观望情预计全年走势呈现“拱形”,8月增速将继续回落,但回落幅度将继续收窄。

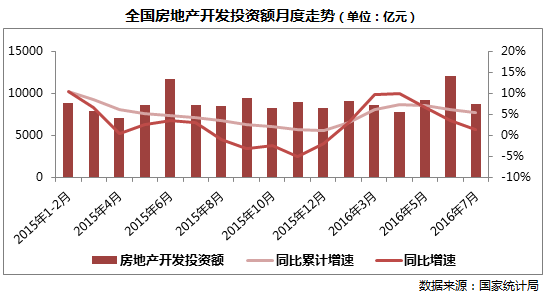

??二、房地产开发投资增速持续回落,预计全年增速维持“0”左右

??2016年1-7月份,全国房地产开发投资55361亿元,同比名义增长5.3%,增速比1-6月份回落0.8个百分点。其中,住宅投资36981亿元,增长4.5%,增速回落1.1个百分点。住宅投资占房地产开发投资的比重为66.8%。

??点评:开发投资增速延续了自5月份以来的下滑态势,单月来看,同比增速持续放缓。下滑的主要原因在于,第一,新开工、土地购置面积增速持续下滑;第二,大部分三四线城市库存依旧较高,企业投资意愿不强。整体来看,近2月销售出现高位见顶信号,一般来说,销售-投资传导需要3-6个月的时间,将对未来开发投资产生一定负面影响,而下半年去库存仍是行业首要任务。因此,接下来房地产开发投资的增速仍会进一步放缓,预计全年增速维持在“0”左右。

??三、一二线新开工增长并未拉动整体市场增长,销售滑落进一步加剧其新开工增速下滑

??1-7月房屋新开工面积92944万平方米,增长13.7%,增速回落1.2个百分点。其中,住宅新开工面积64102万平方米,增长13.1%。

??点评:新开工增速依旧维持正区间,1-7月累计增速较最高点下滑近8个百分点,但7月下滑幅度较上月有所收窄。当前三四线库存高企,房企在这些城市开工意愿不强,尤其是在上半年房价从一线轮动到二线城市,大部分开发企业集中到这些热门城市,进一步加剧新开工地域分布上的集中,但一二线新开工增长无法带动整体新开工增长。另外,基数效应逐渐减退,也是新开工增速持续放缓原因之一。随着市场销售持续回落,将进一步加剧新开工增速的下滑。

??四、土地购置面积冲高回落,下半年多城迎供应高峰,增速有望转正

??1-7月份,房地产开发企业土地购置面积11167万平方米,同比下降7.8%,降幅比1-6月份扩大4.8个百分点;土地成交价款3848亿元,增长7.1%,增速回落3.1个百分点。

??点评:土地购置面增速在上半年冲高后回落,1-7月降幅扩大。成交金额增速回落,仍保持7.1%增长,主要是受到一二线城市“三高地块”频出的拉动。下半年,南京、苏州等城市曾明确表示加大土地供应,而上海、北京也将迎来供地高峰,因此,下半年土地购置面积较上半年将有明显突破,增速转正概率较大。另外,多个热点城市出台土地限价令、以及调整土地竞价方式来给地价降温,或将导致成交金额持续回落,整体增速维持在正区间格局不会变。

??五、2016年以来待售面积持续减少,结构性矛盾难以缓解,商办库存仍在走高

??7月末,商品房待售面积71382万平方米,比6月末减少34万平方米。其中,住宅待售面积减少415万平方米,办公楼待售面积增加26万平方米,商业营业用房待售面积增加196万平方米。

??点评:今年以来,商品房待售面积逐月减少,主要得益于住宅待售面积减少,7月末住宅库存较2016年1-2月减少3452万平方米,表明在政策宽松下去库存取得一定成效。但目前库存结构性矛盾难以缓解,特别是商办项目库存仍在加大,上半年出台系列“商转住”等政策,实际效果并不明显。另外,从城市能级来看,一、二线大部分城市住宅风险在上半年已经释放,而大部分三四线城市仍处于高库存当中,在市场调整之下,这部分城市库存压力将进一步加大。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元