杨科伟、谢杨春2016-10-20 08:33:14来源:克而瑞

??前三季度销售金额超越2014年全年水平,略低于2015年、2013年全年

??2016年1-9月份,商品房销售面积105185万平方米,同比增长26.9%,增速比1-8月份提高1.4个百分点。其中,住宅销售面积增长27.1%。商品房销售额80208亿元,增长41.3%,增速提高2.6个百分点。其中,住宅销售额增长43.2%。

点评:商品房销售累积增速在连续4个月下滑之后,终于在9月企稳回升。月内商品房销售面积1.77亿平方米,同比增加34%,增速比8月上涨了14个百分点,销售金额13585亿元,同比上升56%,增速比8月增加了24个百分点,“金九”成色十足。值得注意的是,前9月商品房销售额80208亿元,已经超过2014年全年商品房销售额,也仅比2015年、2013年少7072亿元和1220亿元。

不过,国庆期间“限购”、“限贷”政策组合出击,削减需求基数、加大购房成本,将有更多购房者观望,投机需求会阶段性退出市场,以及严查预售证导致供应量偏紧,四季度成交量下滑已成定局,尤其是和去年相比,大幅下滑不可避免。

另外,本轮调控“控一线、稳二线、盘活三四线”的思路清晰,未来仍需要进一步关注信贷层面的变化,特别是在9月新增信贷再次近4成均来自居民房贷,而主管部门也频频透露出房地产行业资金将会定向收紧调控的信号,部分地区房地产市场将迎来又一波深度调整,届时,销售指标增速也将持续下滑。

尽管如此,鉴于社会资产荒带来的资产配置需求和宽松货币政策格局没有根本改变,热点一、二线城市地价、房价持续上涨的局面难改,全年销售面积和销售金额再创历史新高毫无悬念。

开发投资增速稳中有升,政策转向致四季度将逐步下滑

2016年1-9月份,全国房地产开发投资74598亿元,同比名义增长5.8%(扣除价格因素实际增长7.1%),增速比1-8月份提高0.4个百分点。其中,住宅投资49931亿元,增长5.1%,增速提高0.3个百分点。住宅投资占房地产开发投资的比重为66.9%。

点评:房地产开发投资在连降三个月后,8、9月份趋于平稳,增速迎来两连涨,但持续上涨的基础并不牢固。单月同比增速达到7.8%,较上月上涨1个百分点,而去年同期为-3.12%,可以看出,投资企稳回升与此前基数较低有关。另外,部分热点城市9月销售良好以及土地购置面积降幅收窄也是推动投资增速小幅上涨因素之一。

尽管9月份数据保持平稳,并未受到政策影响,但国庆期间多个城市给楼市降温,“限购”“限贷”组合拳齐出,一定程度降低未来开发企业进行地产投资的热情。而近期,住建部、发改委、国务院齐发声,打击捂盘、彻查拿地资金、严禁首付贷等规定频出,也对地产开发投资起到负面影响,预计四季度房地产开发投资增速将下滑。但稳经济增长仍需地产发力,断崖式“急跌”可能性不大,未来将逐步滑落,全年增速维持在“0-5”之间。

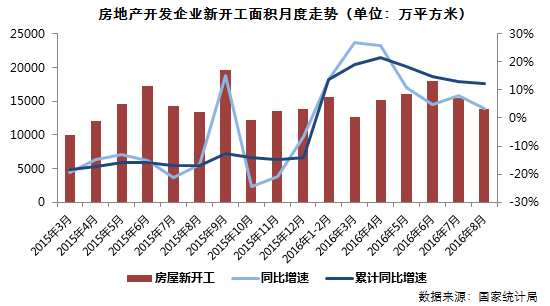

新开工同比增速7个月来首次负增长,逐步回落为常态

1-9月份,房屋新开工面积122655万平方米,增长6.8%,增速回落5.4个百分点。其中,住宅新开工面积84681万平方米,增长6.7%。

点评:新开工面积增速延续了此前冲高回落的态势,累积同比增速已经是连续第5个月同比回落,且近两个月回落速度明显加快。而单月同比增速更是在连续7个月正增长之后,首次跌落至负区间,9月新开工面积绝对值也为近两年新低。增速持续回落,一方面是基数逐步走高所致;另一方面,是企业新开工意愿不强。而随着管理层对预售审查愈发严格,不少企业也放慢土地开发进程,尤其是拿地王房企,在今年销售赚的盆满钵满之下,并不急于开发。

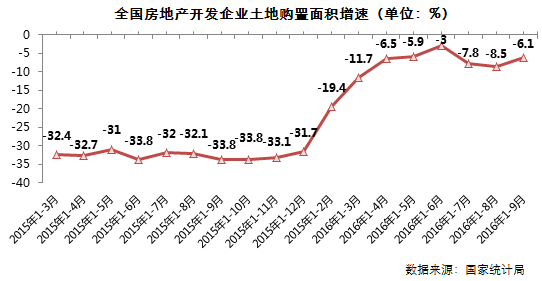

土地购置“量跌价涨”,供应增加与资金管控将致市场“量涨价跌”

1-9月份,房地产开发企业土地购置面积14917万平方米,同比下降6.1%,降幅比1-8月份收窄2.4个百分点;土地成交价款5569亿元,增长13.3%,增速提高5.4个百分点。

点评:土地成交延续了此前“量跌价涨”的趋势,主要是一、二线三高地块频出推动成交价款增速迅速走高。但目前来看,多数城市土地供应指标完成率不到4成,而最近北京、南京、合肥热点城市均表态将加大土地供应力度,预计4季度热点一、二线城市土地供应将明显增多,成交规模也将有所扩大。值得注意的是,为控制地价的过快上涨,在现有的地方行政调控之外,未来或将有更多银行、金融机构出台调控新政,在开发贷、土地款等方面抑制地价的过快上涨,“三高”地块得到控制,接下来成交价款增速放缓、下滑概率加大。

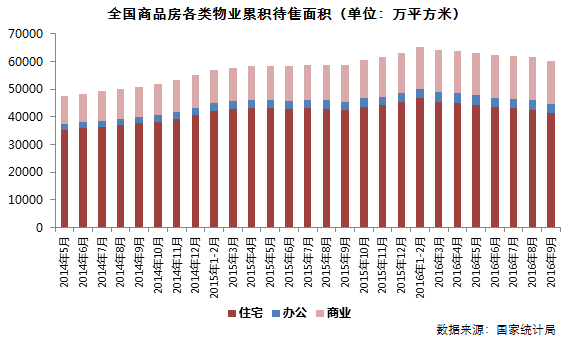

待售面积较年初降5.8%、住宅库存降幅达11.3%

9月末,商品房待售面积69612万平方米,比8月末减少1258万平方米。其中,住宅待售面积减少1177万平方米,办公楼待售面积减少45万平方米,商业营业用房待售面积减少45万平方米。

点评:受益于销售增速仍保持20%以上的增长,商品房待售面积已经连续7个月回落,目前来看,去库存取得了阶段性成果。数据显示,9月底商品房待售面积较年初的最高点降幅5.8%,而主力住宅商品房待售面积下降5268万平方米、降幅11.3%。

但从销售指标来看与近日管理层发言来看,一、二线城市库存压力不大,主要压力仍集中在三、四线城市。在盘活三、四线城市和去库存的大基调下,未出台调控的发达三线城市,有望迎来投资资金转移的利好。但对于大部分高库存的二、三、四线城市而言,市场景气仍难攀升。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元