杨科伟 陈开朝2016-03-01 11:53:12来源:克而瑞

??2016年,宏观经济仍是小年,大力救市的基调不会变。行业延续“消费热、投资冷”态势——销售进入夏季;开发投资进入春季;土地购置面积、新开工仍滞留在冬季。

??一、出口、投资、股市持续低迷,房地产成稳增长的宠儿

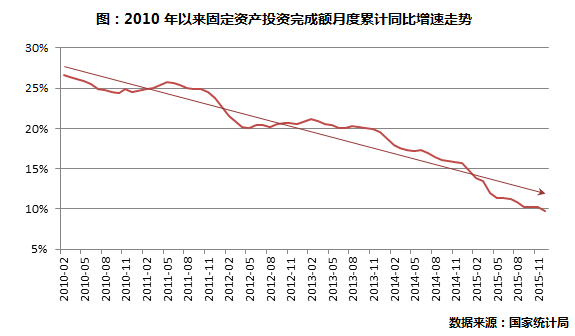

??“十二五”期间,世界经济深度调整,国内经济结构调整和经济转型持续推进,我国GDP增速不断放缓,2015年跌破7%。尽管仍在合理区间内运行,但在出口负增长、固定资产投资增速持续走下坡路、股市持续低迷的背景下,2016年保增长压力不小。

??可以看到,旧三家马车中,出口驱动力锐减,固定资产投资中,只有房地产富有弹性,成为撬动固定资产投资增速回升的主要切入点。就城市房地产的长产业链效应、股市的输血效应和新型城镇化的投资消费效应“新三架马车”而言,现在股市低迷,新型城镇化仍在起步,唯有城市房地产业挑大梁。

??二、房地产销售热、投资冷,救市着力点开始从需求侧转向到供应侧

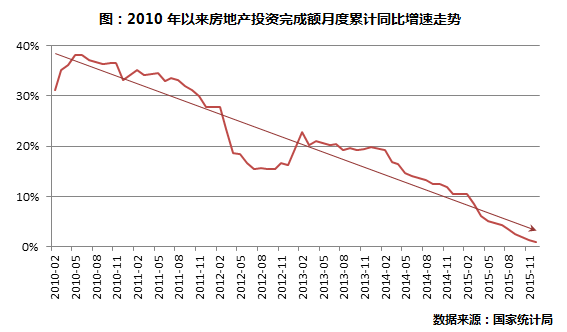

??从消费端看,2015年全国商品房成交额87281亿元,增长14.4%,创历史新高。但从投资端看,全年房地产业投资增速滑至1%,住宅施工面积、房屋新开工面积和竣工面积均为负增长。

??2015年楼市成交向好,但行业投资增速持续探底,高库存是一大原因。截至2015年底,全国商品房待售面积71853万平方米,房屋施工面积735693万平方米。按2015年销售速度,上述两部分约需6年4个月才能消化完。高库存下,企业拿地和开发建设都比较谨慎,导致投资增速持续下滑。

??我们认为,销售热、 投资冷也跟救市的侧重点有关。自2014年以来,无论是中央,还是地方,几乎所有的救市政策都集中在“需求侧”。典型如取消限购、限贷松绑、公积金新政、 降息降准、首付降低、契税和营业税税率下调、“跨区首套”、农民工进城购房等等,一系列需求侧救市政策对销售起了很大的拉动作用。相比之下,供给侧的政策 不多,目前主要有鼓励房企转型、土地转性、灵活调整户型等政策,还有近期的海南宣布停止库存消化周期超标实现的土地供 应,上海规定每个项目中小户型供应比例不低于60-70%等,而且实行供给侧政策的城市不多,效果也不太明显。为此,2016年还需政府加强供应侧政策, 如允许土地灵活转性,停止超标地区的土地供应,甚至回收已出让的土地,等等。

??三、加强两极供给是去化关键,下半年行业开发投资增速或回升

??2016年,加快供给侧变革,成房地产去化的关键。房地产开发投资将出现分化:房企继续减量化拿地,但建设力度加大,下半年行业投资增速有望回升。

??■ 高库存尚不足惧,加强两极供给或成去化关键

??当前房地产业的最主要矛盾不是高库存,而是供求不匹配。2016年,我们建议房企应加强两极供应——一极是新型城镇化政策、户籍政策和农民工进城购房优惠政策推动下的三四线改善需求;另一极是首付降低、税费优惠、利率下调带来的一二线改善需求(包括中高端、豪宅)。对房企而言,供给侧创新主要包括加大营销创新力度、持续的优化户型、建造品质、功能定位、更多的人性化设计,等等。

??■ 房地产开发投资分化,增速上半年负增长、下半年回升

??房地产投资主要分为两块:一是拿地投入;二是已拿地的开工和建设投入。 2015年,销售热,但对开工建设的带动作用不大,拿地投入仍然锐减,所以整体呈现“销售热、投资冷”的局面。2016年,继续升温的销售,将刺激房企加 大开工建设力度,增加可售产品供应,类似“牛鞭效应”,消费端的某一增量会引发上游供应端几倍的增量,预计行业将呈现“销售热、投资分化”格局。投资分化是指:开工建设热度持续上升,拿地仍维持不温不火的态势(一线和重点二线仍会地王频出,但整体成交仍会维持低位)。

??据此研判,全年房地产开发投资绝对值预计将呈前低后高走势,增速上半年滑至负区间,下半年有望企稳回升。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元