房玲 蔡建林 柳启慧2015-10-30 10:29:37来源:克而瑞

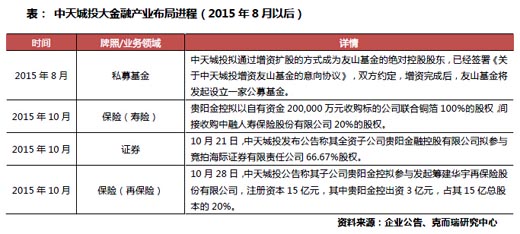

??2015年10月28日,中天城投公告称其子公司贵阳金控拟参与发起筹建华宇再保险股份有限公司,注册资本15亿元,其中贵阳金控出资3亿元,占其 15亿总股本的20%。而在21日,中天城投亦公告称贵阳金控拟参与竞拍海际证券有限责任公司66.67%股权。如果华宇再保险设立申请通过,海际证券竞 拍成功,中天城投的金融产业将连下两城,大金融布局越趋完善。回顾过去,我们试图窥探中天城投大金融布局的路径,并为其他房企提供借鉴。

??早期:政府助推,初步试水

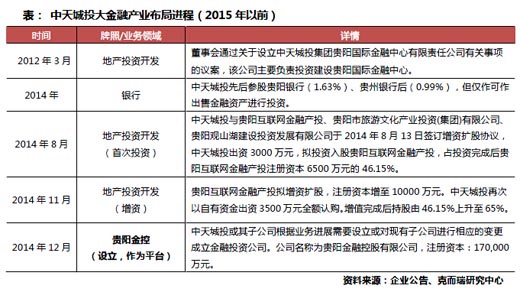

??中天城投涉足金融相关领域较早可以追溯到2012年3月,中天城投设立中天城投集团贵阳国际金融中心有限责任公司,负责投资建设贵阳国际金融中 心,而贵阳国际金融中心是落实当地政府“引金入黔”政策的重要载体。此后在政府的支持下,2014年8月中天城投又入股贵阳互联网金融产投,不过该公司也 是负责互联网金融产业园的投资开发。而对于贵阳银行(持股1.63%)和贵州银行后(持股0.99%)的投资,持股比例之低,难以影响其经营决策,并且也 仅作为“可作出售金融资产”的财务投资。

??直到2014年12月,才设立了贵阳金控作为金融投资的平台,不过该平台的设立也离不开政府推动及“促进贵州金融总部的要素聚焦”的影子,并且带有一定的机会性。中天城投“做政府想做的事情”,与政府建立了深厚关系,从多次获得政府高达上亿甚至数亿元的补助或奖励就可见一斑。这时期,中天城投主要协助政府进行金融建设,但也开始为大举进入金融领域埋下了伏笔。

??中期:背靠政府,搭台唱戏

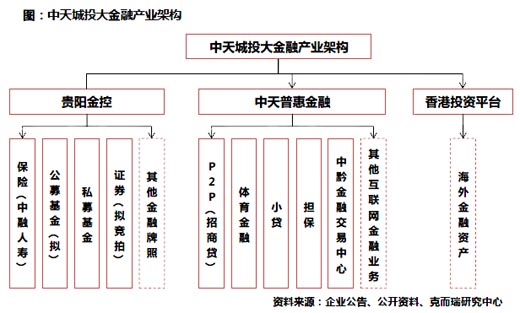

??进入2015年,中天城投意识到了布局金融产业的前景和利好,一边是地产行业调整,房企纷纷转型的大环境,另一边是大金融布局得到资本市场认可 带来的股价攀升,这无疑坚定了中天城投布局大金融的决心。2015年1月-6月,中天城投两次增资贵阳金控(增资至36亿元注册资本),设立私募股权基 金、小额贷款、融资担保、体育金融公司、普惠金融公司、香港投资平台,投资入股中黔金融资产交易中心、P2P招商贷。

??这期间,中天城投以贵阳金控为投资主体,紧抓“引金入黔”政策利好和“金融总部要素集聚”建设机遇,背靠政府四处出击,搭建了涉及多个类金融业务的架构。 但是,除了P2P招商贷可以贡献利润外(虽然中黔交易中心为已运作的公司,但处于亏损状态),其他业务基本都处于起步阶段。并且,从所获取的牌照和业务运 作上来看,并不符合“金控”之名。这也是中天城投搭建普惠金融公司作为新平台,装入小贷、P2P、金融资产交易中心、体育金融、小额贷款、担保等业务的重 要原因。而贵阳金控则将作为传统意义金控平台,为获取包括银行、保险、信托、证券、基金等全牌照而存在。

??如此,中天城投的大金融板块形成三大平台,以获取传统金融牌照为主的贵阳金控;面向个人消费者为主的社区金融、互联网金融平台——中天普惠金融;以及面向海外金融投资的香港投资平台。

??近期:市场化运作,实质项目落地

??2015年8月开始,中天城投拉开收购大幕。2015年8月,中天城投公告拟通过增资扩股的方式成为友山基 金的绝对控股股东,已经签署《欧洲杯开户app:中天城投增资友山基金的意向协议》。2015年10月,贵阳金控拟以自有资金20亿元收购标的公司联合铜箔100%的股 权,从而间接收购中融人寿保险股份有限公司20%的股权。如今,贵阳金控又打算参与竞拍海际证券有限责任公司66.67%股权。

??目前,金融牌照依然是稀缺资源,虽然有了政府支持,但新申请金融牌照的难度还是巨大的,收购无疑是最为直接快捷的方式,并且还可以据此获得成熟的业务管理团队。

??从中天城投先后收购(或拟收购)友山基金、保险中融人寿,竞购投行海际证券,可以看出中天城投在大金融布局的方式上的多元化和市场化,也充分体 现出了中天城投的资金实力。随着中天城投在资本市场和金融市场的动作越来越多,也广开了市场合作机会,比如与中江国际信托等企业发起设立再保险。这个阶段,地方政府的作用开始弱化,中天城投在牌照获取上也更趋市场化。

??策略与风险:三大策略要点与三大风控要点

??从试水到业务架构搭建,到单项目落地,到实质业务落实,中天城投的大金融布局路径亦值得其它区域性房企的金融布局借鉴。我们认为有以下三个策略要点:其一,充分利用政商资源,获取当地金融资源,这点在初期发展时显得尤为重要;其二,发起设立与收并购双管齐下,先易后难,从单点突破到平台搭建再到全面布局;其三,保证充足的资金,优选投资或收购优质金融资产,以求尽快实现利润贡献。

??中天城投作为房地产转型大金融的代表性房企之一,无疑取得了很大的关注,在处于转型的关键期,每一步都很关键,尤其要注意其中的风险控制。我们 认为有以下三个风控要点:其一,固本,保证地产主业的发展,为金融产业的布局提供源源不断的资金(包括融资等),使得够承受金融投资产业利润的时间。其 二,宜抓住优质金融资产的投资并购机会,但不宜盲目布局与相关产业协同性不大,又需长期培养(或扭亏期限较长)的金融资产。其三,大金融布局乃长远之计, 并非一蹴而就,布局时序上应权衡节奏,切忌面铺得太开,又皆无法产生正向现金流。理想的节奏是在进行后续投资时,先期布局的金融业务已开始产生利润。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元