2016-04-06 09:57:50来源:中房研协

??热点回放

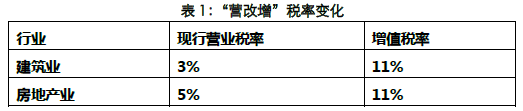

??财政部、国家税务总局于 3月24 日发布了【2016】36号文,自2016年5月1日起,“营改增”试点范围将扩大至建筑业、房地产业、金融业、生活服务业,将所有企业新增不动产所含增值税纳入抵扣范围,确保所有行业的税负只减不增。这意味着,至今已试点 4 年的“营改增”改革,将在“十三五”开局之年全面收官。由于房地产行业也列入“营改增”范围,“营改增”后房地产行业如何发展,政策有何影响,我们具体做一下解读。

??“营改增”政策背景

??1994年分税制改革以来,我国长期维持营业税与增值税两税分立并行局面,作为我国流转税两大主要税种,占我国税收收入体系巨大比重。

??营业税:以营业额全额为课税对象征收的一种商品劳务税,具有多次重复性征收特点,极大加重我国交通运输、建筑业及服务业等税收负担,不利于行业发展。

??增值税:“中性税种”,以增值额为计税依据,虽“环环计征但层层抵扣”,有效避免重复征税问题。

??两税并行不符合国际税收制度整体发展趋势,2011 年经国务院批准,财政部、国家税务总局联合下发营业税改增值税试点方案。从 2012 年 1 月1 日起,在上海交通运输业和部分现代服务业开展营业税改增值税试点。截止目前,交通运输业、部分现代服务业(主要是部分生产性服务业)、邮政服务业和电信业均已完成试点。

??各方观点

??平安证券综合研究所认为,营改增将刺激房企投资,利好商业地产、产业地产去库存,政策也有望刺激企业购置办公楼改善办公条件,将有助于去化写字楼库存去化。同时政策将有助于降低企业运营成本,将购置不动产的成本进行抵扣,将有助于现有企业的不动产持有成本,减少企业运营费用。

??同策咨询研究部总监张宏伟认为,营改增对企业投资楼市确实会有助推作用,但营改增并不是楼市税收政策调整的终点。后续有关房地产税的改革还会逐步推进,尤其是房产持有环节的征税,后续仍将深化改革。受此影响,楼市格局也将变得更加复杂多变。

??睿意德中国商业地产研究中心总经理崔崇彦认为,营改增后原商业二手房买卖税负有望下降2-3个点;而企业持有物业抵扣增值税对办公物业去化起到非常重要的作用,未来企业通过持有不动产可以有效降低企业负担,并产生多元的收入结构。这将有利于降低城市销售物业的整体库存。

??西南财经大学财税学院副院长李建军认为,个人二手房买卖按5%征收率计算增值税,跟营业税条件下税负相当,个人二手房买卖者税负不会增加。个人二手房交易改征增值税,适用5%的征收率,也是为了改革平稳过渡、不增加纳税人负担的做法。政策从深层次降低了企业的实际税负,长期来看,对老百姓也是有利的。

??中国社科院城市发展与环境研究中心原主任牛凤瑞认为,营改增整体改革的目的是要减少企业的纳税负担,让纳税更加合理和公平,房地产企业营改增后的税收是在去除土地价格、劳动力价格等成本之后进行征收,对房企来说是好事。

??易居中国执行总裁丁祖昱认为,“营改增”体现了税负不增加的原则,但也让此前普遍的减税期待落空,行业去库存仍然要按照自身原来的逻辑继续进行。

??中房分析

??针对一般纳税人的开发企业,给予了过渡性政策安排,有利于税制改革的衔接

??营改增新法规中包括了一系列过渡性政策,其中包括房地产开发企业中的一般纳税人,销售自行开发的开工日期在2016年4月30日前的房地产项目,可以选择适用简易计税方法,按照5%的征收率计税。这意味着房地产企业的老项目可以适用和营业税同样的税率。这一安排是为了实现营改增平稳的过渡,增值税率不会突然提高到11%。

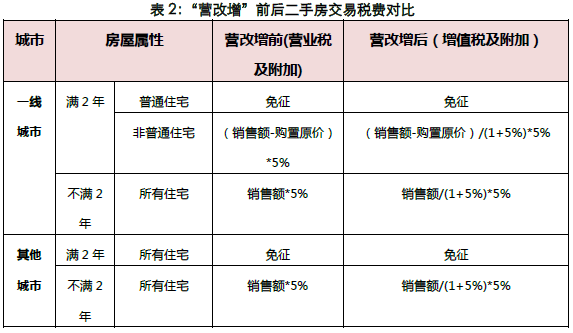

??二手房交易营改增税率平移,税收负担只减不增

??过渡期二手房交易营改增完全平移了现行二手房交易营业税政策。目前来看,这种政策的平移并不会带来税负增加。从方案细则看,对于非一线城市而言,个人购房如果不满2年进行交易,实际和此前的营业税政策并没有太大的差异。而持有时间超过2年的住房进行交易免征。此类政策和过去的营业税政策保持了一致的特点,而且从税费效应看,也没有太大的变化。考虑到价税分离部分,营改增后,税负实际上略微降一点。

??土地采购成本可抵扣,政策力度超预期,开发企业可以松口气

??本次试点方案明确,当房地产开发商销售房地产计算增值税额的时候,向政府部门支付的土地价款可以从销售额中扣除。这个优惠政策将会有效保证房地产开发商只对其增值的部分进行纳税,但该政策只用于房地产开发商按照11%的增值税率缴纳增值税的情形,而不适用于选择过渡期政策按5%征收率缴纳增值税的情况。值得注意的是,土地增值税跟过去的流转税(营业税)、还有5月1日之后的增值税是完全不同的税种。所以营改增之后,土地增值税不会发生变化,也不能抵扣。

??开发企业预售商品房情形下,按3%预征增值税,大大低于预期

??房地产企业在销售商品房的时候,如果采取预收账款的方式销售其所开发的房地产项目,在收到预收款的时候按3%预征率来预缴增值税。这一点比预想的“收到的预收款要按照11%来预缴增值税”要好的多。

??利好深耕商业地产领域的房企

??政策实行后,购置商业地产及产业地产等不动产,将和购置设备一样进行增值税抵扣。不动产进项税额第一年抵扣比例为 60%,第二年抵扣比例为 40%,抵扣年限较市场预期大幅缩短至 2 年,大幅提升减税力度。我们认为这将利好商业地产及产业地产的销售,扩大其投资意愿,将有助于提升市场上商业地产以及产业地产的去化和积极性,利好商业地产项目和产业园区项目较多的房企,同时也助于现有企业的不动产持有成本,减少企业运营费用。但值得一提的是,还是有些细节仍待明晰,此次新增不动产抵扣规定必须以固定资产核算,如果按其他形式如投资性不动产核算的不动产是否能核算仍有待进一步明确。

??利于开发产品升级与开发

??营改增后,建安成本进项税将成为进项税抵扣的主要部分,对于建安成本占比较高的产品及企业更为利好。企业为降低税负,增加盈利空间,将调整产品结构,多业态并行。特别是对于主打住宅产品的企业而言,加大精装修、高档公寓别墅产品在产品线中的比重将成为主要应对方式,同时延伸下游家具家电等产业链,打造“拎包入住”式一体化住宅模式,也将成为房企考虑方向。另外,“营改增”也将为建安成本占比相对较大的运营企业带来更多机会。

??总结:营改增对房地产业的影响无疑是巨大的,从最新落地的方案看,政府还是采取了比较到位的过渡性措施,有利于营改增的落地,尽可能减少对房地产企业的税收冲击。从政策导向上,更有利于开发企业加速流转、产品升级和创新。当然,从总体税制改革上,减少重复征税、降低企业税负,和国际接轨,是本次税改的主要目的。

??(本文来源:中房研协测评研究中心。)

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元