朱一鸣、傅一辰2016-04-22 08:32:52来源:克而瑞

??一、拿地金额翻倍,瞄准一线城市核心地段

??华润长期位居房企销售榜第二梯队,历年业绩增速平稳,规模扩张缓慢,在拿地方面也鲜有大手笔。然而,2014年中傅育宁上任后,华润的土地投资策略发生了较为明显的转变。

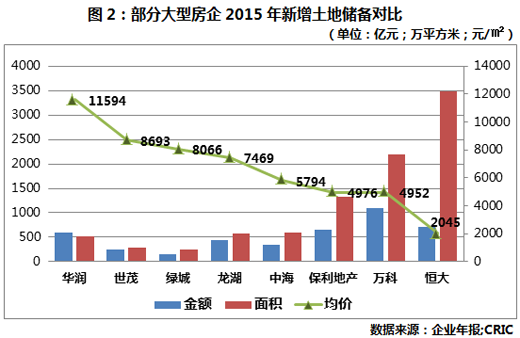

??2015年,华润共新增18幅地块,总价592亿元,较2014年增长了96%;若加上购买集团土地注资花费的186.4亿港元,合计金额更是达748亿元。华润的新增土地建筑面积则呈现相反趋势,2013-2015年持续下降,从1010万平方米减少至510.6万平方米;土地数量也从34幅下降至18幅。相应的,华润2015年的新增土储均价大幅提高,达11594元/平方米,较2014和2013年分别上升了224%和196%

??与规模接近的房企对比则可以看出,华润2015的新增土储均价在TOP20房企中居首(除融创未公布),明显高于同样定位中高端的世茂、绿城和龙湖。

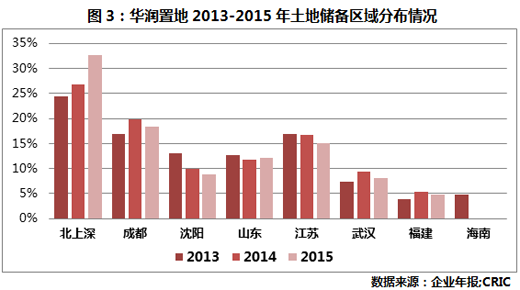

??华润新增土地均价显著上升的原因是一线城市布局的增加,2013-2015年,华润在上海、北京和深圳这三座城市的土储合计占比从24.4%上升至32.6%,其中在北上主要靠招拍挂市场,深圳则旧改居多,并由集团注入了大冲村项目;其余区域均有不同程度下降,沈阳区域的下降幅度最大,达4.2个百分点,海南区域未有新地块补充。

??根据CRIC监测,华润2013年新增土储中仅有位于深圳前海的南山区T201-0078地块的总价较高,达109亿元,其余地块总价均低于 30亿元;2014年华润只拿下了1幅超过30亿元的地块;2015年是华润的“地王年”,共有7幅新增地块总价超过30亿元,其中有3幅超过70亿 元;2016年1月,华润在上海又耗资69亿元拿下了苏河湾地块。一方面,一线城市的土地价格尽管飞涨,但高总价地块还是集中在核心位置,表明华润不仅布局转向一线,还更倾向于打造高端项目;另一方面,华润的合作项目明显增加,通过与华发、九龙仓、华侨城、平安等“合体”减轻资金压力。

??二、产融结合深入,商业地产轻资产化

??华润集团旗下尽管有金融板块,但规模相对小,与房地产的结合甚少;而在傅育宁治下的招商局集团,金融则是重要支撑,贡献了集团近半利润。傅育宁显然深谙“地产+金融”模式能带来的利好,产融结合的布局正逐渐渗透到业务中。

??4月初,傅育宁在华润集团内部讲话中提出,将加快建立产业基金:“集团已经决定组建大健康、商业地产、华创消费品、能源、微电子等9个产业基金。”

??事实上,早在2月,华润置地深圳公司便与华润信托、吴骥年、吴霏兰、新丰乐及新丰宏就成立基金签订了合作协议。其中SPV出资1亿元,LP份额计划募集资金47.98亿元,包括机构投资者出资40亿元人民币认购A类LP份额;华润深圳出资1.73亿元、华润信托出资1.15亿元共同认购B类LP份额;吴骥年及吴霏兰将出资5.1亿元人民币,认购C类LP份额。募集资金将用于华润置地在珠海横琴自贸区的国际化商贸综合体“万象世界”,总建面100万平方米,预计总投资超过170亿元。

??这是华润首次在商业地产开发中引入基金,意味着华润的商业运营或将轻资产化。

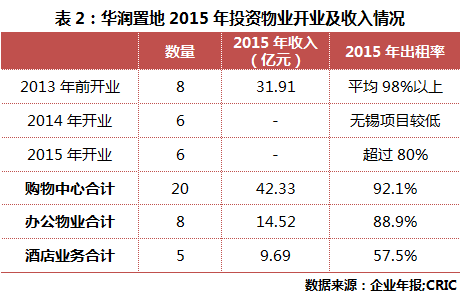

??商业地产运营是华润置地的重要业务,2015年华润的购物中心收入42.33亿元,同比增长29.9%,占营收的4.09%;同时,华润投资物业的毛利率达59.6%,拉高了公司盈利水平。

??但大量自持商业也为华润带来了长期的资金沉淀,截至2015年末,华润在营投资物业总建面达492.2万平方米,包括21个购物中心;根据规划,2018年华润将持有38个购物中心,总建面880万平方米,届时合计投入的资金规模可能近千亿。

??同时,近年新开的购物中心培育期不断拉长,在经济背景和电商发展的共同影响下,商业地产受到的冲击明显,依靠运营管理费用完全收回资金投入需要大量时间。

??对于华润来说,市场上资金充裕、成本低,如果能采用引入基金、资产证券化等手段,将能“解放”华润沉淀的资金,投入到新的项目中,流动性增加; 对于投资者来说,华润旗下已有万象城、五彩城等成熟产品线,招商和运营能力也显然高于万达等“粗放”扩张的企业,因此物业未来的增值潜力更大。

??此外,华润集团的金融板块中,还有银行、信托、基金等业务,亦能与房地产板块产生协同作用,除了带来融资便利外,不少其他房企的项目中均出现过 华润信托的身影。从傅育宁在任时招商的产融项目情况来看,随着金融板块的壮大,华润置地未来可能利用母公司其他板块的资源,向产业地产领域拓展和延伸。

??三、业务板块大开刀,不排除对万科进行整合

??从企业整体运营管理模式方面看,整合和资本运作均是傅育宁最擅长的领域,而这也恰好适用于旗下产业跨度大、关联度低(包括零售、啤酒、食品、饮料、电力、地产、水泥、燃气、医药、金融等,企业超过2000家),且前期大量的并购产业难以消化的华润集团。

??“空降”至华润仅一年,傅育宁便果断对消费和医疗板块上市平台“大开刀”:“华润创业”剥离了旗下零售饮品等业务仅保留啤酒业务,并从百威英博 回购了华润雪花啤酒49%的股权;叫停了主营西药的“华润双鹤”对主营中药的“华润三九”的整合,转而并购主营化学处方药的华润塞科;华润医疗板块借壳凤 凰医疗上市。

??可以看出,傅育宁的整合思路主要为:1)果断剥离盈利性弱的业务,缩小产业跨度;2)强调被整合业务间的协同性和关联性;3)集中精力发展盈利性强、前景好的板块;4)借力资本市场实现证券化。

??华润置地的拿地力度变化则表明,房地产属于傅育宁眼中盈利性强、前景好的板块,尤其在央企间整合力度加强的大背景下,不排除“大刀阔斧”进行并购和改革的可能。

??所以,傅育宁对于万科究竟是什么态度呢?我们认为:

??华润长期为万科第一大股东,因此在持股比例首次被宝能系超过时,华润象征性地增持回应。

??随着宝能系持股比例逐渐增加,以及立场不明的安邦出现,华润意识到了对方显然是有备而来,但并不急于“拼财力”,原因一方面是险资用于收购的资金通常加了杠杆,发挥空间和时间有限;另一方面,险资追求的是利润最大化,若要干涉万科这样规模的房地产企业经营显然力不从心,不会对华润作为股东的利益造成损害。

??万科停牌后,华润与险资进入博弈期,并压低宝能持有万科股权的报价,依然显得十分“笃定”。但面对万科与深铁的合作,华润为何却有如此大的反应?

??1)深铁若成为第一大股东,或将参与万科经营决策。华润此前扮演的角色更像财务投资者,宝能在举牌万科也作出了不干涉经营的承诺;深铁和万科签署的是战略合作协议,有注入资产计划,业务方面也可能向地铁等未尝试过的领域延伸,对上市公司财务产生作用。

??2)增发摊薄股东权益,收购的资产和估值未定。增发后,原股东的持股比例都将下降,分红和利润也会被稀释。华润持股比例高,受到影响最大。如果给予计划注入的资产过高估值,更将损害华润利益。

??3)万科深圳版图扩大,与华润置地形成同业竞争。如上文所述,华润置地布局的重心转向一线,其中深圳土储建 面的比例从2013年的9.4%上升至2015年的19.6%,集团也注入了新的项目,可见深圳是华润置地未来发展的重中之重。根据CRIC数 据,2015年深圳万科的销售面积仅占公司3%,而一旦和深圳国企合作,万科必然加强在深圳的投入,并获得更好的资源,成为华润置地的强大对手。

??因此,尽管傅育宁上任伊始并没有将解决“历史遗留”万科股权问题放入时间表,但长期的平衡一旦被打破,甚至影响到华润集团利益,那么对华润置地和万科进行大整合也非没有可能。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元