朱一鸣 傅一辰 李姝婧 贡显扬2016-06-01 10:45:57来源:克而瑞

??受益于2015年至今宽松的货币政策,上市房企发债频繁,债务结构得到了优化,短期偿债风险也得以降低。但长期来看,由于土地总价明显上升,房企的投资力度也不断加大,总体负债规模不降反升,只是债务兑付的高峰期有所推迟。本篇报告中,我们将通过房企2015年财报中的总有息负债、净负债率、现金短债比、长短债务比等指标,研究房地产行业的整体债务情况,并对各类指标综合表现不佳的房企未来面对的主要风险进行分析。

??一、负债情况:总量增加,杠杆和企业规模相关

??1、有息负债:多数房企有息负债总额增加

??2015年,65家重点房企有息负债总额为32300.85亿,平均有息负债为496.94亿。细分来看,大中型房企有息负债总额高企,主要由于重点城市楼市火爆,企业加快布局,资金需求量陡增,同时国内融资渠道增多、成本降低,大型和国资房企为代表单笔融资规模增大。而中小型和区域型房企的有息负债总额相对较低,一方面是受限于企业规模与扩张速度,资金缺口和融资能力较低;另一类,以朗诗、当代、滨江为代表,通过小股操盘、代建的开发模式,“轻资产”介入降低企业负债压力。

??有息负债总额TOP10以大中型房企为主。其中,恒大、绿地位列前两位,分别为2969.06亿和2398.75亿,万达、中国中铁、中国铁建、保利有息负债也超千亿。同比14年,恒大有息负债涨幅最高达90%,碧桂园涨幅排名第二达到47%,加大重点城市土储和加速优质项目并购,是导致债务高企的共同原因。绿地、富力、中海有息负债同比涨幅分别为26%、22%和19%;而有息负债总额前十中,仅中国铁建和保利两家房企,同比14年略有下降。

??2、净负债率:国资和闽系房企资金杠杆高

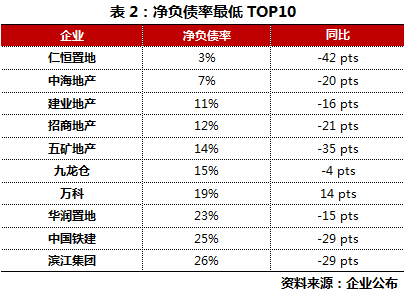

??净负债率最低TOP10以大中型房企为主。排名第一的为仁恒净负债率为3%,同比14年下降42个百分点,其次,是中海与建业净负债率分别为7%和11%,同比14年分别下降20个百分点和16个百分点。入围净负债率最低TOP10的以大中型房企为主,类型包括:

??一类是财务稳健的大型房企,以中海、万科、华润为代表,有息负债总额高但货币资金充沛,净负债率处于低位,财务状况稳健。第二类是品牌强势中高端产品见长的房企,以仁恒、滨江为代表,15年房地产市场火爆的大环境下,受益于自身品牌、中高端产品和物业服务口碑等,在售项目去化速度加快、同时单价不断攀升,经营活动产生的现金流大幅提升、货币现金提高,净负债率进一步降低。第三类扩张谨慎的区域型房企,典型如河南建业,一贯对高杠杆扩张采取谨慎态度,净负债率长期低于行业平均水平;同时受益于中部热点城市的布局,15年营收增幅较大,货币资金总量提升。

??净负债率最高TOP10以中小房企为主。排名第一的为云南城投净负债率为434%,同比14年上升89个百分点;其次,为信达和绿地净负债率分别为281%和273%,同比14年上升89个百分点和97个百分点。入围净负债率最高TOP10,除绿地外,以善用高杠杆扩张的中小型房企为主,类型包括:

??第一类是有国资背景的房企。以信达、华发为代表,前者大股东信达资产以处理和管理不良资产为主业,由财政部直接持有67.84%的股权,后者母公司是珠海本地最大的国企华发集团;本轮扩张中借助国资背景,融资渠道多元、外借资金成本低,二者表现激进;例如,信达去年11月以总价72.99亿、49152元/平方米的楼板价拿下上海新江湾城地块,12月又以30.3亿总价、单价27000元/平方米获得深圳远郊坪山新区的地块,造成资金链绷紧,净负债率持续攀升。第二类是全国化扩张需求强劲的闽系房企。以泰禾为代表“高杠杆、高负债、快周转”的开发模式,销售规模攀升的另一面,财务压力沉重;但与14年同比,泰禾净负债率下降302个百分点,主要受益于热点城市销售额增加、融资渠道拓宽为企业资金补血。第三类是探索多元化的房企。典型如金科,在新能源领域多元化转型,但由于其行业技术壁垒远高于房地产,短期仍无法带来实质利润,业务投入进一步拉高企业净负债率。

??图:净负债率最高TOP10(略)

??二、偿债能力:规模越大,越当注重融资渠道拓宽

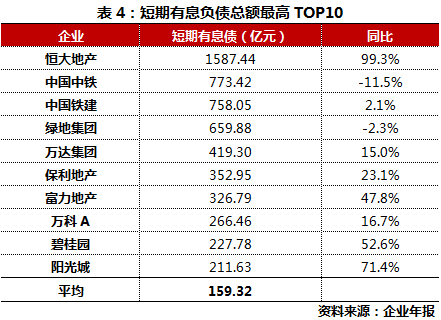

??1、短期负债:大中型房企短期负债总规模较大

??2015年,65家重点房企短期负债总额为10330.56亿,平均短期负债158.93亿。期末短期有息负债最高的十家企业,分别是恒大、中国中铁、中国铁建、绿地、万达、保利、富力地产、万科、碧桂园、阳光城。其中从恒大、绿地、万达、保利等企业可以看出,短期有息负债的总额和房企的规模基本是呈正相关的,规模越大的企业短期有息负债的总额也就会越高。

??恒大地产、富力地产、碧桂园以及阳光城有息负债总额同比增加较高。恒大地产短期有息债同比增加99.3%,主要原因是非流动借款即期部分较2014年增加523.56亿,2105年富力地产短期有息债326.79亿,阳光城短期有息债211.63亿,分别同比增加46.7%和71.4%,而阳光城与富力地产的现金短债比均为0.65,净负债率较高,短期偿债压力较大。

??2、现金短债比:中小型房企融资渠道窄现金少

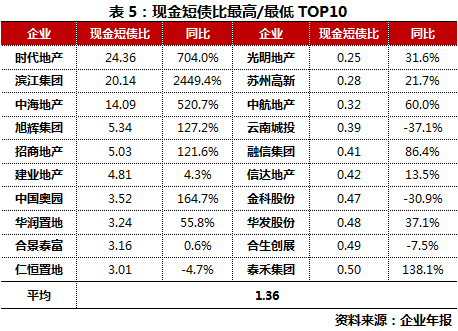

??从现金(包括受限制现金)与短期负债的比值,可以直观地了解到企业短期的负债水平以及企业对流动负债的偿还能力。

??当现金短债比大于1时,说明企业有足够的现金流量保障企业经营过程中短期负债的偿还,但过高的现金短债比也可以看出企业对流动资金的利用不充分。

??2015年,65家重点房企现金短债比平均值为1.36。时代地产、滨江集团以及中海地产分别以24.36、20.14、14.09的数值占据了现金短债比前三的位置,这三家企业于本期发行了公司债券,现金的增加以及期末短期负债的大幅度减少导致了现金短债比同比增加较大。

??而较低的短期负债比则说明企业的现金不充足,相比之下短期债务较多,需要多加关注短期负债的偿债能力。 通过农工商房地产重组海博股份实现登陆资本市场并更名的光明地产,短期借款以及一年内到期的非流动负债较多,现金短债比仅为0.25。

??3、长短债务比:发行公司债有助优化债务结构

??长短期负债比=长期有息负债/短期有息负债,相比单一的长期负债、短期负债指标,从长短期负债比,我们可以更好得了解企业的债务结构,以及债务分布是否合理。比值越高说明企业的长期负债占比越高,也反应企业的借贷能力越强。

??2005年,65家重点房企长短期负债比平均值为2.12。时代地产于7月份及10月份成功完成两笔公司债券的发行,融资总额50亿元;中海地产完成发行80亿元公司债;旭辉集团本期债券发行总额为人民币34.95亿元;滨江集团发行9亿债券、长期借款新增近8亿,增加了对流动负债的偿还能力,优化了债务结构。

??融信集团长期负债减少,短期借款增加,长短期负债比相较2014年降低58.5%;阳光城新增120亿短期借款,长短期负债比相较2014年增加29.7%,但依旧较低。

??三、财务风险:投资综合回款情况,避免借新还旧

??单个指标表现不佳通常存在一定偶然性,仅能作为企业财务情况的参考。但若将所有财务指标集中考量,再综合企业年报期后的投融资动态,则可对企业当前面临的偿债风险进行更深入的研究。因此,我们选择了部分2015年年报中净负债率、债务结构等指标均不够理想的房企全面分析。

??1、调整债务结构,一季度已有所改善

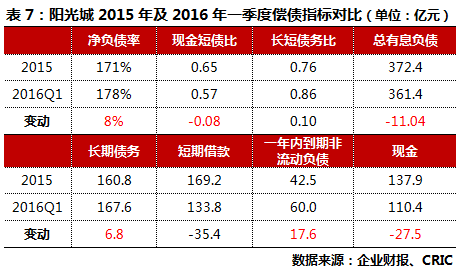

??阳光城 2015年末的现金短债比和长短债务比均小于1,主要原因是211.6亿元的短债规模大,而现金仅137.9亿元。并且细化来看,其中短期借款金额高达169.2亿元。阳光城年报对此的解释为,“本期由1年期试行的纯信用保证类融资增加,拓展资金池为新的融资方式,以短期借款计量的融资增加所致”。2016年一季度,阳光城的短期借款下降了35.4亿元至133.8亿元,总有息负债则下降了11亿元,但现金也减少至110.4亿元,因此净负债率升至178%,总体而言,阳光城的问题主要在于融资时对兑付时间安排欠考虑,使得债务在2016年集中到期,而2017年、2018年到期债务分别仅为76.6亿元和56.8亿元。因此,阳光城应当继续调整负债结构,增加长债比例。

??金科股份2015年净负债率190%,现金短债比仅0.47,长短债务比亦小于1。表面来看,金科的存在明显短期偿债压力,结构也不够理想,但若深究其原因,则能发现金科一年内到期有不少债务集中到期,达181亿元,而短期借款仅18.8亿元,可见金科并未出现资金链紧绷、动用短期高息融资手段的情况。2016年一季度,金科的负债结构有所改善,尽管净负债率上升了8个百分点、有息负债总规模上升了31.08亿元,但显然管理层已经注意到了债务结构问题,新增有息负债主要为67.2亿元长债,而一年内到期债务已有部分顺利偿还减少至142亿元。但值得注意的是,金科的布局集中西南部,并有不少竣工存货,销售去化带来现金回款的速度若是持续缓慢,则土地投资方面要更为谨慎,控制财务杠杆。

??2、短期借款上升快,应拓展融资渠道

??中南建设2015年净负债率达186%,62亿元现金也难以覆盖106.2亿元的短期借款,好在4月增发获得45.8亿元后,权益和现金都明显有所上升,净负债率因此下降至120%。此外,中南建设1月还发行了10亿元5年期债券,各项财务指标均有优化,一年内到期非流动负债也减少了18亿元。但值得注意的是,在融资较频繁的情况下,中南建设的短期借款增加了9亿元,结合其一年来比较明显的扩张意图,预计其土地投资力度还将维持在较大的力度,应当注意加快新获取项目的周转速度,及时获得回款,保持财务稳定。

??蓝光发展2015年总有息负债不高,净负债率刚过百,但55.9亿元现金距离80亿元的短债尚有一定距离。2016年一季度,蓝光多项偿债指标向负面发展,总息负债上升了35.7亿元,净负债率上升了30个百分点,现金短债比和长短债务比则均有下降。并且从结构来看,蓝光一季度新增债务中,长债增加了18.4亿元,短期借款上升了9.5亿元,渠道并不十分理想,再加上一年内到期的债务增加了7.9亿元,短期内偿债风险加大。值得注意的是,蓝光长期借款中前五名均会在2017年到期,合计34亿元,因此当前蓝光应当找到更多低息、长期的融资渠道。

??3、偿债压力较大,减小土地投资力度(略)

??一、负债情况:总量增加,杠杆和企业规模相关

??1、有息负债:多数房企有息负债总额增加

??2、净负债率:国资和闽系房企资金杠杆高

??二、偿债能力:规模越大,越当注重融资渠道拓宽

??1、短期负债:大中型房企短期负债总规模较大

??2、现金短债比:中小型房企融资渠道窄现金少

??3、长短债务比:发行公司债有助优化债务结构

??三、财务风险:投资综合回款情况,避免借新还旧

??1、调整债务结构,一季度已有所改善

??2、短期借款上升快,应拓展融资渠道

??3、偿债压力较大,减小土地投资力度

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元