2016-01-04 10:16:58来源:克而瑞

??2015年,在市场回暖和竞争加剧双重因素的推动下,房企销售业绩水涨船高,TOP100房企的入榜门槛亦大幅提升。通过积极营销,绝大多数房企 的销售业绩达到了年初预期,部分房企提前完成甚至上调了销售目标。龙头房企有分化为两个梯队的趋势,恒大凭借全年的优异表现成为了第三家“两千亿”房企; 中型房企间的搏杀最为激烈,融侨、融信等房企在四季度发力冲刺,品牌日益提升;和昌、东原等首次入榜的黑马房企成长性亦值得关注。

??在中央号召去库存的宏观背景下,如何利用好存量资源将成为2016年房企的新课题。强者恒强是亘古不变的真理,开拓创新模式、变革运营思维将为房企带来新的发展空间。

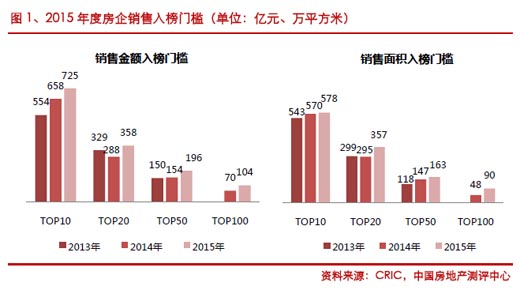

??1、TOP100房企金额和面积门槛双双大幅提升

??本次入榜门槛中,各梯队房企表现均好于2014年。其中,TOP100房企表现尤为亮眼,金额门槛突破百亿,从70亿增加至104亿元;面积门槛从48万平方米增加至90万平方米。

??从金额门槛来看,今年TOP10房企入榜门槛为725亿元,较2014年增加67亿元,同比增长10%;TOP20房企金额门槛358亿元,同 比增长24%;TOP50房企金额门槛达到196亿元,同比增长27%;TOP100房企的入榜门槛为104亿元,同比增长48%。

??从面积门槛来看,TOP10房企入榜门槛从去年同期的570万平方米增加至578万平方米,小幅增长1%;TOP20房企同比增长21%至 357万平方米;TOP50房企则较2014年增长11%至163万平方米;TOP100房企入榜门槛达到90万平方米,同比增长88%。

??2、百强房企集中度继续上升

??年末,百强房企集中度继续上升,品牌效应强势依旧。相比TOP10、TOP20与TOP50房企,TOP100房企面积集中度增幅最大,增加了2.35个百分点。

??金额方面,除TOP10房企外集中度均有所上升。其中,TOP10房企为16.87%,较去年减少0.05个百分点;TOP20房企集中度为 22.82%,同比增加0.03个百分点;TOP50房企则从31.15%上升至31.74%,小幅增加了0.59个百分点;TOP100房企则大幅增加 1.86个百分点至39.64%。

??发达国家前十的房企集中度均已超过20%,未来,中国的房企集中度还有上升空间,品牌和规模仍然是房企未来争夺蛋糕的重要筹码。

??面积方面,TOP10、TOP20及TOP100房企的集中度继续上扬。其中,TOP10及TOP20房企同比分别增加0.87个百分点和0.97个百分点;TOP50房企增加1.22个百分点;TOP100房企增加2.35个百分点至24.65%。

??3、千亿房企出现分化,百亿房企竞争激烈

??2015年千亿房企数量依然为七家,从2012年以来,这一格局一直未被打破。万科的销售金额突破2600亿元,恒大以2050.4亿元的销售 金额成为第三家“两千亿房企”,绿地的销售金额为2015.1亿元;与此同时,万达、碧桂园、中海和保利的销售金额在1500亿元左右;不同的战略方向 下,千亿房企有分化为两个梯队的趋势。

??500亿以上的房企较去年增加了一家,金地以621亿元的销售金额首次进入了这一行列。第二梯队房企尽管每年都能确保一定业绩增速,但因整体布局和规模扩张已经基本完成,要迈入千亿大关还需一定时日。

??200亿以上的房企数量较去年增加了九家,包括正荣、融信、仁恒、卓越和融侨等。梯队内企业变化较多,销售均值则较去年提高了19亿。

??200亿以下的房企竞争最为激烈,共有房企51家,单个项目的成败就可能决定最终的座次。2015年TOP100房企的销售已全部超过百亿,中小型房企日益加剧的竞争推高了整个榜单的门槛。

??4、房企轻松完成目标,四季度爆发最显著

??2015年20家典型房企的平均销售目标完成率为98%,大部分房企的销售情况符合年初预期。今年一季度房企的销售情况并不乐观,但二季度开始 逐步好转,三季度后一线和重点二线城市表现火爆、热销项目频现,为房企全年业绩作出了较大贡献。由于销售表现出色,11月起滨江、旭辉、保利置业等房企陆 续宣布提前达标,恒大、中海和龙光在上调了销售目标后,最终也都轻松完成任务。

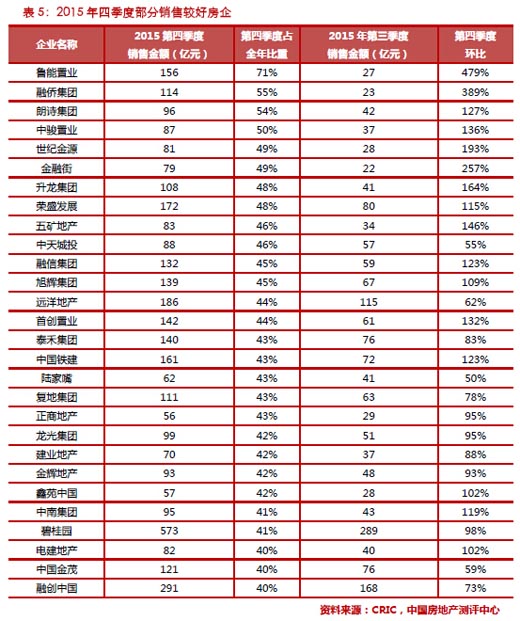

??四季度是房企对销售目标发起冲刺的关键时期, 多家房企四季度销售金额占全年的比重的均值超过40%。房企在四季度实现业绩“爆发”,大多是因对销售节奏进行把控得当,在大本营的项目带头热销。如融侨 四季度销售金额占全年比重过半,达55%,这有赖于全国项目多点开花,福州奥体园著、厦门融侨观邸、武汉融侨悦府等项目在四季度实现热销,贡献较大。朗诗 四季度销售金额占全年的54%,高端项目南京朗诗熙华府12月末首次开盘后日光。

??5、营销立足客户需求,产品定制回归本源

??2015年,随着“互联网+”和“大数据”对行业影响的加深,房企在营销层面的战略也持续升级,更侧重从客户、产品角度切入,挖掘需求、回归本源,主要呈现三方面特征:

??第一,大营销策略持续,强势宣传提升关注度。中国金茂携手乐居举办“双十一光盘节”,全国12城26个项目 共同进行线上活动,单日销售42亿元;恒大海南海花岛在全国25城设置28个直销展厅,288个售楼处联动,开盘当日销售金额超过122亿元。集团把控发 起全国性推广、造势,随大营销铺开,强势宣传提升了客群关注度。

??第二,充分调研客户需求,运用大数据精准营销。碧桂园与腾讯合作,中海上线云平台,将大数据分析应用在在精准推广和决策中。大数据作用于客户识别,一能锁定目标客群,针对性地推送广告,提升营销效率;二可根据客户需求,合理进行项目规划和产品定位,决策更科学,保障了项目后续的去化。

??第三,立足于产品本身,定制模块实现营销升级。在户型方面,绿地推出定制概念的“百年宅”项目,采集客户需求意向,确定建设方案;软装方面,杭州万科光璟推10套家装定制样板间,红星美凯龙提供“一站式定制化”的家居消费体验。未来,根据客户需求的产品定制将逐渐成为主流,同时也会是房企营销的主要竞争点。

??6、白马黑马快上加鞭,春风得意遍地开花

??2015年的房地产市场先抑后扬,在政策利好刺激下,下半年整体回暖明显,重点城市尤为突出。基于这样的背景,布局合理、货值充足的房企能获得较好的回报:

??大型房企销售节奏把控能力强,借市场发力。恒大是今年销售表现最亮眼的房企,销售金额2050.4亿元,同 比增长55.9%;5月、6月、11月和12月四次打破单月销售记录。恒大布局广泛、土地储备丰富、执行力极强,随时能够根据市场情况推盘,各城市销售呈 “全面爆发”之势。融创的销售金额731.2亿元,排名第9,其对市场预判能力较强,深耕的上海、北京、苏州等重点城市项目均热销。

??闽系房企销售积极,差异化发展巩固位置。闽系房企在全国化后,表现愈发稳健,逐渐打响品牌,巩固了在新进城 市的位置,部分还将登陆资本市场。如融信销售金额295.3亿元,同比增幅达76.8%,排名第29。走出海西后,融信在上海和杭州通过多个项目夯实基 础,提高了知名度,并有将总部迁至上海的计划。融信即将在港交所挂牌,融资渠道将进一步拓宽,为公司持续发展提供更多的资金支持。融侨的销售金额206亿 元,同比增长48.4%。融侨在福州的销售榜单中长期名列前茅,全国发展亦十分稳定。当前融侨的投资和营销力度均有加大迹象,扩张有望提速。泰禾销售金额 323.3亿,同比增长60.8%。泰禾今年积极布局金融,推进商业发展,并首次进入深圳,企业按照自身节奏稳步前进。

??黑马房企厚积薄发,凸显未来成长潜力。排行榜中依然有不少首次入榜的“黑马”房企,不但今年的销售业绩突飞 猛进,从长远来看也具有一定的成长性。和昌地产全年销售面积101.5万平方米,排在面积榜第89。和昌地产专注住宅开发,产品设计严谨,重点布局郑州、 合肥、武汉、南京、苏州等发达二线城市,多盘联动实现品牌效应,深入研究市场人口特点进行定位,积累了一定客户。今年郑州市场供需两旺,深耕郑州的和昌五 个项目联动,其中湾景国际和悦澜项目热销22.2亿元和11.5亿元,推动全年业绩上升。未来,和昌地产还将密切关注一线城市土地市场的机会。东原地产以 128.0亿元的销售金额排名第79。东原的产品创新力强,尤其在重庆大本营口碑较好,全年单城市销售金额达52.9亿元。进入上海后,南桥的东原郦湾和 惠南的东原逸墅也颇受好评,分别贡献了9.3亿元和8.5亿元的销售金额。随着东原在上海、南京等城市布局深入,并着手对更多城市进行研究,整体销售业绩 的成长性可期。

??7、存量资源发掘真金,创新思维驱动变革

??尽管新业务转型动作频频,但主业对房企的重要性无可替代。因此,2016年,房企将继续以物业销售作为重点,转变运营思维推动主业发展,一方面通过更多元的方式获取新项目,另一方面加大存量物业的去化力度。

??并购能降低房企土地成本,若能快速去化将直接提升业绩。越来越多的中小房企由于资金紧张、谋求转型等原因欲 退出房地产行业。今年,恒大、融创等嗅觉灵敏、销售能力强的房企已有多次动作;中央经济工作会议也强调,为化解产能过剩,“资本市场要配合企业兼并重 组”。在行业和经济双重需求的支撑下,房企并购潮还将加剧,尤其大型房企将积极把握这一轮机会,“强者恒强”的定律在2016年将发挥到极致。

??城市更新地段优质稀缺,热销对房企业绩推动作用明显。2015年,深圳、上海等地的城市更新项目批量上市, 并屡屡制造单日成交数十亿、数千人抢房等轰动场面。这使得房企不约而同地盯上了这块“大蛋糕”,如:万科在上海接手了上置闸北雅宾利项目;恒大在深圳获取 了二十余个城市更新项目;绿地签约了南昌的两个大型城市更新项目;融创通过城市更新项目进军山西,等等。政府代表的公共需求和房企代表的市场意愿,共同推 动了城市更新政策日益完善,房企参与城市更新的积极性提高、利润空间加大,未来城市更新项目在一手房市场的比重还会增加。

??去库存是房企的首要任务,更多创新模式将被开拓和应用。中央当前对于去库存十分重视,地方政府均在酝酿推出 相应政策,房企则开始试水创新模式促进销售,提高存量物业利用率。绿地两大互联网金融平台对商办项目进行了资产证券化,恒大海花岛则采用了酒店托管,分别 对办公和旅游这两大“库存重灾区”有一定效果,为其他房企提供了成功样本。随着房企在金融和互联网两大领域的探索不断深入,更多创新模式将被用于去库存, 让闲余资本和资产实现更好的对接。

??2016年,不变的是资源,变的是思维!

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元