杨科伟、谢杨春2016-01-20 10:43:51来源:克而瑞

??今日,统计局发布“期末成绩单”,房地产“偏科”严重。销售金额创新高,而销售-投资传导不通,投资增速一路下滑。在高库存压力下,土地购置面 积及新开工,暗淡开局、平淡收尾。经济增长打破7%的底线,创下25年新低,那作为国民经济扛旗者,房地产能否再担重任…..明年又将有如何走势?

??行业销售创新高的预期落空,2016年销售量、价平稳为常态

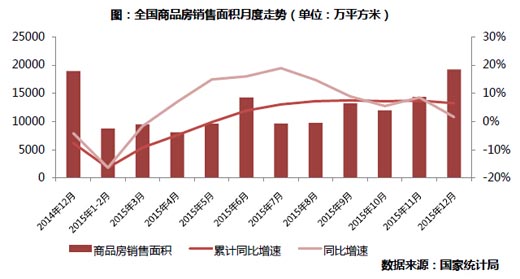

??2015年,商品房销售面积128495万平方米,比上年增长6.5%,增速比1-11月份回落0.9个百分点。全年销售面积未能像市场预期一 样冲击2013年高点。中部地区、西部地区销售增速较高,东北地区销售不振,下降24.5%。从全年走势看,在3月商品房销售降幅持续收窄,1-5月销售 额同比由负转正后,三季度销售面积开始同比正增长,实现了2014年年初以来的首次双双正增长,四季度在政策刺激力度加码作用下,销售面积增速加速上行, 但12月增速有所放缓。

??在持续的政策放松和充足的购房者信心将继续支持行业稳步发展之下,预计明年全国房地产行业销售面积保持平稳,总量维持相对高位。未来,“一大一小”依然会成为主力。 “一大”就是那些人口导入量较大的一线城市和部分热点二线城市,还会继续保持需求热度,“一小”则是新型城镇化推动以及户籍制度的改革,未来引导农民进城 购房的政策落地刺激下,会对更多三四线甚至四五线城市,特别是那些房地产还没有启动的,或者说刚刚开始启动的城市带来了新一轮发展的契机。

??尽管销售面积未来冲击高点,但销售金额则创下历史纪录。全年商品房销售额87281亿元,增长14.4%,增速回落1.2个百分点。金额破新 高,但从70大中城市房价来看,多数城市房价并没有大幅度上涨,佐证了城市分化格局,资金开始流向一线城市以及小部分二线城市。因此,未来这些城市房价上 涨动力依然存在,但大多数二、三、四线城市房价不会有太大变动。

??新开工、施工面积持续高位,去库存压力有增无减

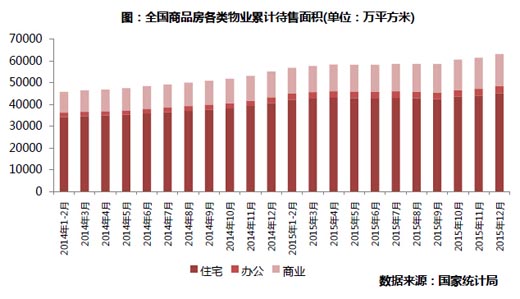

??12月末,商品房待售面积71853万平方米,比11月末增加了2216万平方米。其中,住宅待售面积45248万平方米,占比约 62.97%,连续三个月库存增加,办公楼待售面积3276万平方米,商业营业用房待售面积14664万平方米。库存并未能延续8、9下降趋势,各类型物 业待售面积10月开始持续走高,房地产行业整体库存高企、结构性过剩的问题依旧。

??在中央不断喊话去库存以及销售回暖的带动下,全年仅有4个月待售面积处于下降区间,说明去库存并未取得实质性的进展,行业矛盾并未得到缓解。尤 其是2015年施工面积73.56亿平方米,新开工面积也维持在高位,2016年待售面积仍会持续增加,今年库存压力有增无减。而2015年年末,习李再 次强调推动农民工进城购房,长远来说,对于三四线城市去库存将起到至关重要作用。

??去库存、去产能抑制投资增速企稳,预计2016年下半年投资增速才会触底回升

??国家统计局数据显示,2015年全国房地产开发投资95979亿元,比上年名义增长1.0%(扣除价格因素实际增长2.8%),增速继续再创新 低。单月来看,仍处于负区间,但降幅有所收窄。开发投资从年初10.4%一路下滑至1%,一方面是经济环境较弱所致,固定资产投资不佳,房地产势必受到抑 制;另外一方面,在去库存、去产能两座大山面前,行业主要任务是控供应、促需求,因此,无论是政府还是企业,投资意愿不强。

??根据目前的房地产行业开发节奏和库存情况来看,2016年上半年房地产开发投资额增速仍会继续回落,维持低位运行。预计到下半年开发投资增速将 会触底回升,尤其是一、二线城市存量房快速去化后,住宅开发投资活动必然会逐步增加。虽然增速降低虽然对于行业来说有一定负面影响, 但总量仍保持在稳定高度,且近几年对GDP增长的贡献来看,一直稳定在14%左右。因此,当前格局下,房地产开发投资增速只要对经济贡献度保持稳定,不拖 经济后腿即可“完成使命”。

??土地购置面积持续负增长,“马太效应”导致城市分化持续加剧

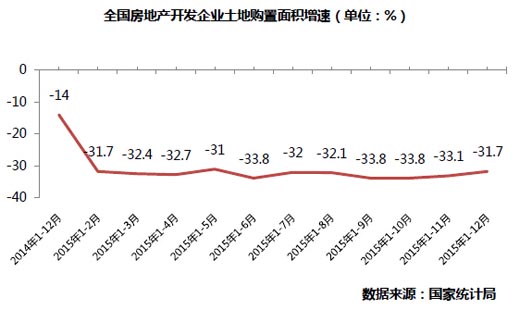

??2015年,房地产开发企业土地购置面积22811万平方米,比上年下降31.7%,降幅比1-11月份收窄1.4个百分点;土地成交价款 7622亿元,下降23.9%,降幅收窄2.1个百分点。12月在土地市场收官战之下,降幅小幅收窄。全年土地成交的冰冷与市场库存高企、企业投资战略不 无关系,但一线城市甚至部分二线城市常现高溢价地块,三四线城市土地无人问津,城市间强弱分化明显。

??2016年,在坚持去库存和“有供有限”政策指导下,预计土地购置面积指标并不会出现起色,整体企业土地购置规模维持2015年水平。由于 2015年基数较低和销售回升的影响,同比增速或将转正。在一线城市土地竞争激烈以及政府对于三四线城市去库存的政策扶持,未来企业或将布局基本面较好的 三四线城市,其土地指标可能率先回暖。

??后记:2015年已经过去,经济增速已经破7%,创下25年新低。尽管增速不再是唯一衡量经济增长的标准, 但外界对于其预期的下降将影响国内各个行业。而经济下滑时期,行业也在调整和变革中迎来新生。经济增速放缓的是一把“双刃剑”,一方面,国内人均收入水平 预期降低,对于市场需求有一定抑制;另一方面,“稳增长”压力也会给行业带来更为宽松的政策空间,助力行业加速调整。

??大消费时代来临,经济着力于“供给侧改革”形成的有效供给,促进消费总量提高和消费升级,推动家庭对居住及其服务需求的升级,从而拉动房地产景 气度。在“稳增长”压力之下,经济增速底线需要保持,房地产行业亦不容有失,还需要再担重担。在调整关口期加快出清不良资产,降低库存风险仍是行业首要任 务。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元