2016-03-15 09:12:25来源:中房研协

??3月12日,国家统计局公布了2016年1-2月的房地产数据。房地产开发投资增速回升,商品房销售增速大幅跳涨。

??一、房地产开发投资增速两年来首次回升

??2016年1-2月份,全国房地产开发投资9052亿元,同比名义增长3.0%,增速比去年全年提高2个百分点。其中,住宅投资6028亿元,增长1.8%,提高1.4个百分点。住宅投资占房地产开发投资的比重为66.6%。

??点评:房地产开发投资增速时隔两年首次回升,房地产开发企业投资信心有所恢复,开发投资增速回升能否成为房地产市场的拐点性标志,还有待进一步观察。在系列去库存利好政策影响下,一线城市和部分二线城市销售势头较猛,也是开发商加大投资的重点区域。

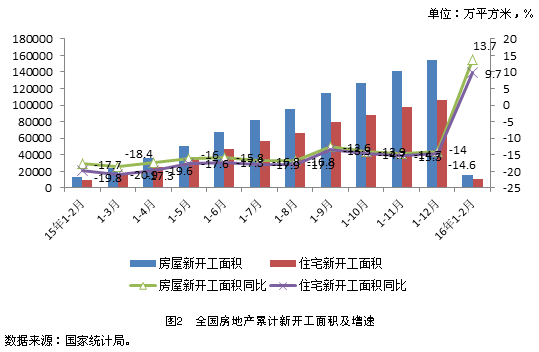

??二、新开工首现正增长

??1-2月份,房屋新开工面积15620万平方米,增长13.7%。其中,住宅新开工面积10811万平方米,增长9.7%。

??点评:新开工同比增幅出现跳涨,新年出现新气象。市场交易火爆,开发企业投资积极性上升,带动新开工同比大涨。

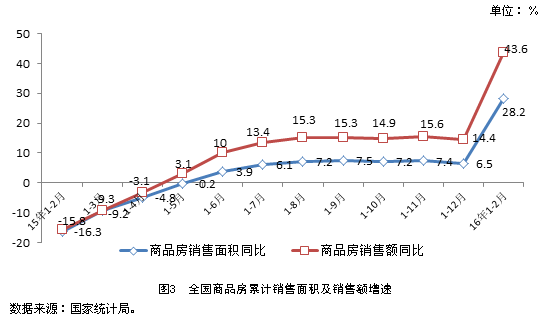

??三、房地产销售大幅上涨

??1-2月份,商品房销售面积11235万平方米,同比增长28.2%,增速比去年全年提高21.7个百分点。其中,住宅销售面积增长30.4%,办公楼销售面积增长11.0%,商业营业用房销售面积增长9.4%。商品房销售额8577亿元,增长43.6%,增速提高29.2个百分点。其中,住宅销售额增长49.2%,办公楼销售额增长29.7%,商业营业用房销售额增长7.8%。

??点评:2015年开始,商品房销售逐步回暖,至2016年1-2月份,销售继续热销。原因:一是利好政策影响消费者预期,政策刺激效果显现,购房需求提前集中释放。一线城市市场升温明显,部分二线热点城市销售翻番。二是居民住房消费升级,改善型住宅成为拉动增长的主要动力。1-2月份,住宅对全部商品房销售面积增长的贡献率达95.0%。其中,90平方米以上的大中户型住宅的贡献率为76.6%。三,基数低也是目前同比增幅大涨的重要原因。去年1-2月份销售面积下降16.3%,是2014年初房地产市场调整以来的最大降幅,总量8764万平方米,为2012年一季度以来的最低。应该明确,市场销售比较火热的区域是一线城市和部分二线城市,广大的三四线城市去库存压力依然巨大。

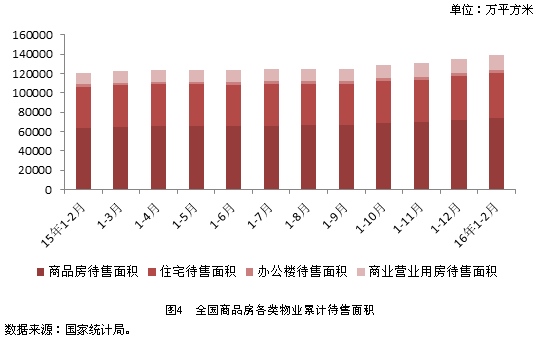

??四、住宅待售面积持续增加

??2月末,商品房待售面积73931万平方米,比去年末增加2077万平方米。其中,住宅待售面积增加1387万平方米,办公楼待售面积增加159万平方米,商业营业用房待售面积增加294万平方米。

??点评:2016年1-2月商品房待售面积持续增加,非重点城市的库存压力继续增加。虽然一二线城市成交量火爆,但依然不会改变高库存的市场基本面,去库存依然是2016年房地产市场的主题。

??五、土地成交价款首次正增长

??1-2月份,房地产开发企业土地购置面积2236万平方米,同比下降19.4%,降幅比去年全年收窄12.3个百分点;土地成交价款705亿元,增长0.9%,去年全年为下降23.9%。

??点评:新年伊始,土地市场出现起色,土地成交价款甚至出现正增长。高地价的背后必然催生出高房价,可现在除重点城市出现跳涨外,三四线城市依然处在去库存的主题之下。由此可以,拿高地价的企业背负巨大风险。

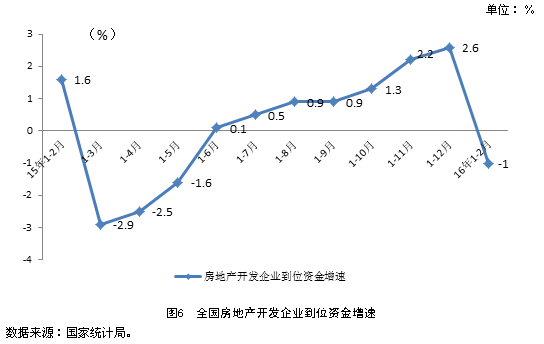

??六、到位资金同比增速负增长

??1-2月份,房地产开发企业到位资金21392亿元,同比下降1.0%。其中,国内贷款4471亿元,下降9.5%;利用外资15亿元,下降82.8%;自筹资金8333亿元,下降7.6%;其他资金8573亿元,增长13.3%。在其他资金中,定金及预收款4806亿元,增长8.3%;个人按揭贷款2817亿元,增长30.4%。

??点评:1-2月份,受春节影响到位资金出现负增长,开发企业拿不到钱将为本来就资金吃紧的现状雪上加霜。亮点是按揭资金大涨,与销售面积大涨相对应。

??(本文来源:中房研协 测评研究中心)

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元