杨科伟、柏品慧2016-06-14 10:56:09来源:克而瑞

??商品房销售金额、面积增速持续走低,三、四线城市销售仍不容乐观

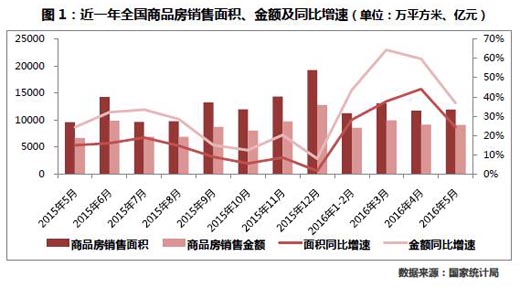

??5月份全国商品房销售面积11942万平方米,环比增长2.0%,同比增长24.2%,增速较上月回落19.8个百分点;商品房销售金额9119亿元,环比下跌0.1%,同比增长36.7%,增速较上月回落23个百分点。

??虽然本月商品房销售面积、金额绝对数值仍保持在较高水平,但受前期较高基数影响,同比增速逐渐步入下行通道,且有加快的趋势。鉴于去年6月份商品房销售面积、金额基数较高,仅次于11、12月份,为年内第三高点。更为重要的是,今年一季度为了积极响应中央“去库存”的号召,多部委下发了多款重磅新政,商品房销售面积、金额持续高位运行,或多或少都存在着提前透支的迹象,预计今年6月商品房销售面积、金额同比增速将持续走低。

??值得一提的是,商品房销售金额增速明显高于销售面积增速,预示着当前房地产市场热度主要集中在热门一、二线城市,三、四线城市囿于市场需求有限,在前期集中释放之后,后续置业需求难以为继,成交量难以再上一个新的台阶。

??5月开发投资增速环比大涨19.3%,但仍维持近一年月均水平,同比增速回落

??5月份,全国房地产开发投资额9188亿元,环比上涨19.3%,同比增长6.6%,增速较上月回落3.1个百分点。其中,住宅投资额6231亿元,同比增长7.9%,增速较上月回落2.8个百分点,环比上涨19.4%,涨幅较上月增加26.9个百分点。

??随着市场成交转暖,企业投资态度逐渐趋于积极,房地产投资也摆脱下行步入上行轨道,但本月房地产投资增速再次掉头向下,显示在库存高企大背景下,房地产投资仍难复制前期高增长之路。预计年内房地产投资增速将维持在0%-10%的区间范围内波动,10%以上的高增长已难再现。

??虽受基数影响,新开工面积同比增速有所回落,但总量创近三个季度新高

??5月份全国房屋新开工面积16097万平方米,环比上升6.3%,涨幅较上月回落13.3个百分点,同比增长10.6%,增速较上月回落15.2个百分点。其中,住宅新开工面积11161万平方米,环比上涨8.0%,涨幅较上月回落14.2个百分点,同比增长11.5%,增速较上月回落13.2个百分点。

??今年以来房屋新开工面积持续走高,本月更是创下自去年10月份以来的月度新高。得益于楼市成交量持续向好,热门一、二线城市已然面临“无房可售”的窘境,企业对于后市信心有所恢复,投资态度也将逐渐趋于积极。尽管如此,但总量依然没有显著突破,仅比最低月份增加30%或3800万平方米,我们认为受去年同期可比基数逐渐趋于正常,新开工面积同比增速逐月回落将是常态,预期年内新开工面积不会有显著提升。

??土地购置面积、金额分别环比激增36%和80%,集中热点一、二线城市致地价飚升

??5月份,房地产开发企业土地购置面积2082万平方米,环比上涨35.5%,涨幅较上月扩大20.9个百分点。土地成交价款727亿元,环比大涨80.2%,涨幅较上月大增92.4个百分点,同比逆势大涨17.0%,增速较上月增加26.9个百分点。

??在土地成交量有所缩减的同时,地价显著抬升,说明各线城市土地市场明显分化,企业投资方向逐渐开始趋同,致使热门一、二线城市土地市场持续高热,“三高”(高总价、高单价、高溢价率)地块频出。反观,由于绝大多数三、四线城市库存量长期维持在较高水平,致使土地市场乏人问津,底价成交已成常态,土地市场比重显著下降。

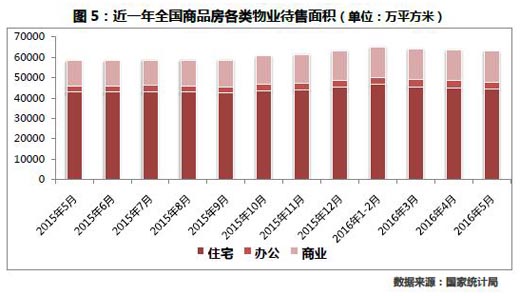

??待售面积总量连续三个月高位回落,商业、办公库存缓步上行

??5月末,商品房待售面积72169万平方米,比4月末减少521万平方米。其中,住宅待售面积减少721万平方米,办公楼待售面积增加7万平方米,商业营业用房待售面积增加105万平方米。

??虽然待售面积已连续3个月回落,但整体仍处高位,相较而言,住宅待售面积持续走低,高库存风险主要集中在三、四线城市,市场需求不足乃是主因;商业、办公待售面积缓步上行,地方政府仍需在土地供应端加以节制,高风险城市宜逐渐减少甚至暂停商业、办公供地,以求更快地实现项目去化。

??综上所述,5月房地产行业开发投资额、销售面积及金额、新开工面积、土地购置面积及金额等一些列指标数据都处于年内较高水平,但无论是环比增速还是同比增速,都在显著下滑却是不争的事实,房地产市场已现疲态。更为重要的是,城市分化现象愈演愈烈,热门一、二线城市楼市对土地市场的传导效应仍在继续,恐将再次落入“地王起、市场衰”的周期循环的窠臼。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元