2016-09-29 09:52:20来源:克而瑞

??2016年三季度,房地产行业政策环境相对稳定,“去库存”基调贯穿始终,信贷支持史无前例的宽松。在此背景下,三季度商品房销售同比激增、开发投资增速小幅回升,一、二线城市成交表现好于预期,部分三四线城市库存快速去化、开始走上新一轮增长;企业业绩完成度普遍较高,前8月万科、恒大、碧桂园等更是突破两千亿元;销售向好带来三季度热点城市土拍竞争更加激烈,地王数量持续激增,上海、深圳更是相继诞生了新的全国单价、总价地王。

??与此同时,房价、地价的快速上涨也给部分城市市场可持续发展带来隐患,投资投机需求迅速增加,地方政策基调也从“刺激”转变为“收紧”,宽松类政策出台频次明显下降,收紧类政策升级和蔓延,所有的热点一、二线城市都重启“限贷、限购”。但力度都相对温和,希求在抑制房价过快上涨和维护市场平稳运行之间保持相对平衡。

??因城施策的紧缩政策固然会挤压或缩小接下来楼市量价继续攀升的空间,但四季度各方面的“支撑”依旧稳固,譬如房地产拉动经济增长、社会投资“资产荒”、居民财富保值需求等各种现实因素没有根本转变,可以预见,各项楼市规模指标仍会继续保持。

??四、热点城市房价涨幅轮动,部分地区房价飙升致豪宅井喷

??得益于全国政策面的持续宽松,三季度全国房价依旧持续上行,其中上海、南京、厦门、合肥等城市房价依旧维持高速增长,但增速已经渐渐被郑州、福州等城市渐渐赶上。而北京、深圳等城市受成交结构变化、政策收紧等因素影响,房价涨幅明显趋缓,而在一线辐射效应之下,南通、昆山、东莞等三线城市房价涨幅也出现了明显变动。

??1、中住288房价指数持续正增长,全国房价再创新高

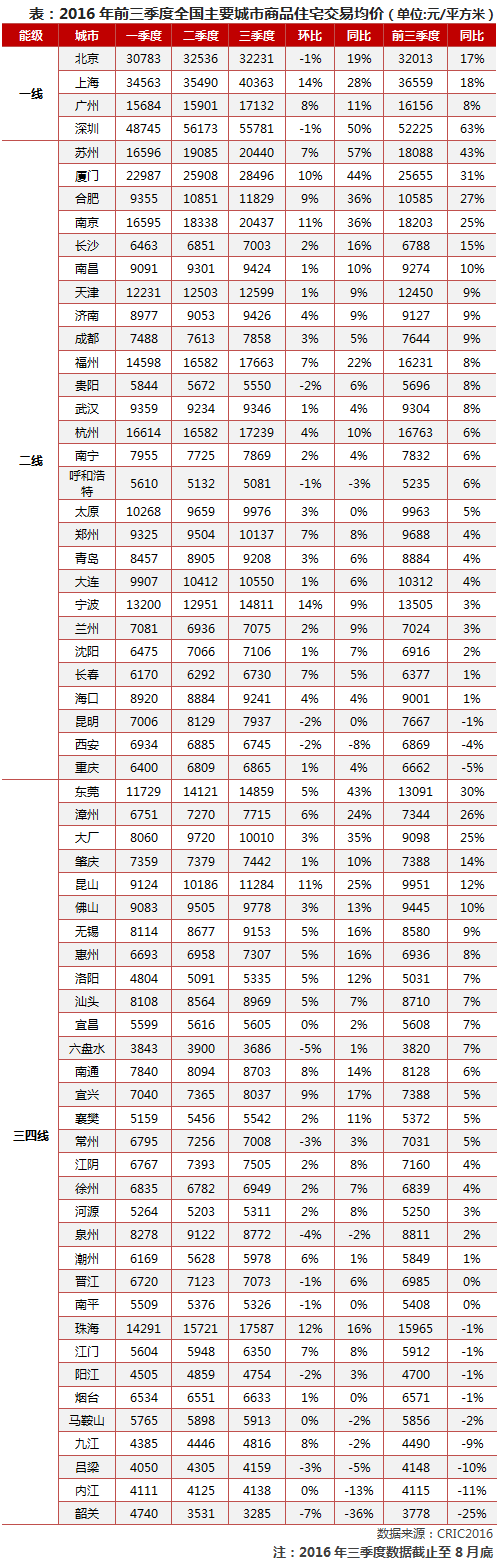

??下半年以来,全国房价依旧维持环比正增长,但受到进一步上涨空间受限、部分城市出台调控政策等因素影响,环比涨幅出现小幅波动。以288价格指数为例,2016年8月,中国城市住房(一手房)价格288指数为1226.4点,指数较上月上升 17.3点,环比上涨1.43%,涨幅较上月扩大0.08个百分点,同比涨幅为12.14%,其中苏州、南京、厦门、合肥房价同比涨幅均接近或超过四成。

??2、热点城市房价涨幅轮动,一线辐射效应进一步显现

??一线城市房价走势加剧分化,上海房价依旧快速上涨,高单价产品成交占比持续快速上升,三季度8万元/平方米以上住宅成交套住占比达到6%,市场份额较二季度翻番;广州市房价也在快速上行,政策面的平稳是今年广州楼市升温的最大保障。而北京、深圳三季度商品住宅均价则出现了罕见的环比回落,北京主要有三方面因素的影响,一是调控持续收紧,投资性需求受到打击,二是土地供应规模下降,土拍传导效应下降,三是自住型商品房成交量急剧攀升,以致平均房价被结构性拉低。深圳房价在二季度上升到历史高位之后,开发商惜售、购房者观望的心理均明显增强,导致三季度高端项目成交趋冷,房价也随之出现回落。

??二线城市方面房价涨幅轮动,苏州、厦门、合肥、南京四小龙三季度环比涨幅依旧高居前列,但受到地方性的限贷、限购升级影响,房价增速渐渐被福州、宁波、郑州等新兴热点城市赶上。对于大部分二线城市而言,由于短期内缺少实质性规划或政策利好,房价环比指标仍然呈现不温不火的局面,贵阳、昆明、西安等城市房价甚至较二季度出现了环比回落。

??三四线城市方面,一线辐射效应进一步显现。临近上海的昆山、南通房价增速快速提升,三季度房价分别环比上涨11%和8%,而临近深圳的东莞房价增速则明显回落,三季度房价环比增速下滑至5%,对比43%的同比涨幅来看,远低于近一年的平均增幅。

??3、北上深仍为豪宅成交聚集地,南京、杭州、广州异军突起

??2016年豪宅市场迎来井喷,且主要集中在一线及热门二线城市,上海、北京和深圳更是豪宅聚集地。二线城市中,南京、厦门、天津等市豪宅成交异军突起,其中南京千万豪宅成交同比激增313%,前8月成交量达到了520套,仅次于一线城市和杭州。豪宅为何会在今年“井喷”,究其原因还是依赖房价的快速上涨,诸如南京的雅居乐滨江国际、厦门的建发央玺项目均是因年内销售均价上涨而跨入了“千万豪宅”行列。

??4、价格底部支撑依旧稳固,四季度房价仍将持续上行

??在经历了近一年的房价高速上涨之后,多数热点城市房价已经创下历史新高,并引起了地方政策面的关注,再进一步上涨的空间确实有限。但基于以下三点判断,我们认为四季度的房价仍将继续缓步上行,不大可能出现转头向下。

??其一,全国政策面依旧维持宽松,三季度发改委依旧屡次发声要求“稳增长”、“去库存”;

??其二,地方性调控收紧均相对谨慎,热点城市房价不会出现明显波动,以相关度最高“限地价”为例,南京的新推地块仍不低于往期地王价格;

??其三,部分二线城市开始成为新的房价增长点,在良好的经济基本面支持下,郑州、福州、宁波等城市房价涨幅开始渐渐加快。

??五、重点城市库存持续走低,四季度整体库存继续下探

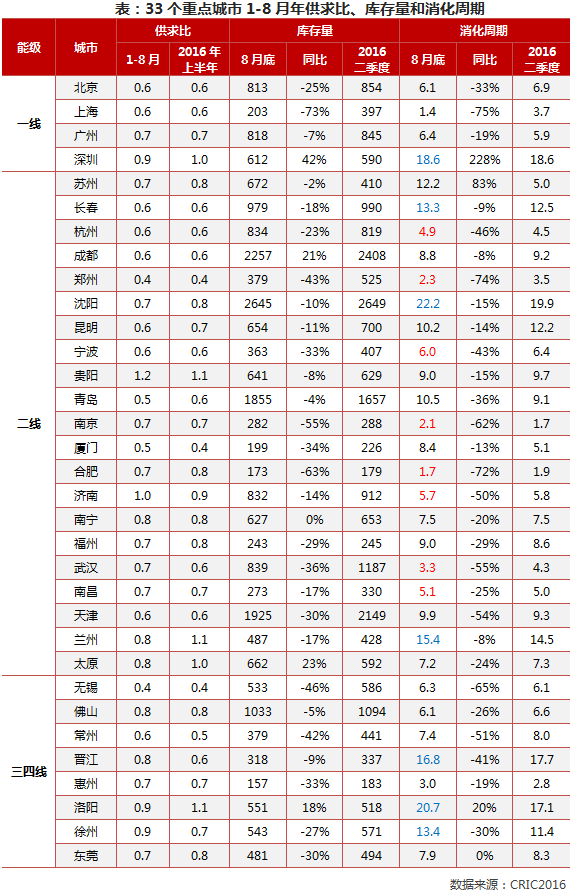

??三季度以来,多数热点城市仍延续上半年火爆的市场行情,重点城市成交仍处高位。据数据统计,1-8月超九成城市供求比小于1,供不应求的态势进一步加剧。在上半年市场火爆,以及部分城市7、8月市场新增供应接连下降的情况下,市场库存整体继续走低。对于“金九银十”传统销售旺季,市场热度将快速提升,在成交量回升下,四季度库存仍有望进一步下降。

??1、多数城市库存持续走低,市场集中分化依旧显著

??从备案数据来看,随着成交环比上升,截至8月底一线城市存量继续下滑。细化来看,上海市场严重供不应求,8月受到“限贷传闻”的影响,刺激成交放量,商品住宅库存同比下降超过七成,消化周期不足两个月,市场已“一房难求”。北京、广州供求相对较为平衡,北京受8月供应大跌,而成交绝对值仍处高位,库存持续走低;广州8月供应再次放量,供应的增加对短期市场供求矛盾得到一定的缓解,而近一年广州土地拍卖热度不减,预计四季度广州市场仍会量价齐升。而深圳消化周期仍处于18.6个月的高位,虽在供给侧增加土地供应量,但供应激增并未改变深圳市场销售低迷的现状,短期内供求严重失衡仍不能得到缓解。

??二、三线城市中九成城市库存同比下降,但城市集中分化依旧显著。南京、合肥等城市消化周期跌至不足3个月,库存规模也不及去年同期的一半,“房源荒”的现象持续上演。其次,杭州、南昌、济南、无锡等城市消化周期在6个月左右,其主要受益于前期库存积压和2016年以来市场需求的快速释放,其中无锡近期土拍火热,地王频出,高地价带来的恐慌心理也将进一步推动成交量增加。而长春、沈阳、苏州等城市消化周期均高于12个月,东北地区城市去库存压力仍不减。值得注意的是,苏州的近期市场波动不容忽视,房企惜售心理与消费者观望情绪间博弈仍在持续,消化周期指标进一步攀升,8月末商品住宅达到了12.2个月,比上半年高出5.2个月,远高于南京、合肥、杭州、宁波等长三角二线城市。

??2、热点城市成交继续放量,四季度库存进一步下探

??对于传统旺季的四季度,重点城市库存仍有继续下探的可能性。原因有二,其一,市场去库存基调不变,热点一二线城市市场需求基础深厚,四季度供应和成交均会有所增加,而三四线城市当前商品住宅仍需要较长时间消化,还是以去库存为主;其二,随着“金九银十”传统销售旺季的到来,同时热点城市的”地王潮“现象造成消费者对未来预期的恐慌心理,重点城市成交或进一步放量。

??六、前三季创246宗地王、地价涨85%,四季度仍将高热

??2016年3季度,土地成交面积环比基本持平,三四线城市仍在从紧执行“有供有限”政策,成交面积持续走低,但土地成交总价不跌反升,各线城市地价提升显著,企业拿地必将付出更高的成本支出。热点城市渐次扩容,新增武汉、郑州、无锡等多市,地王数量持续增多。热点城市土拍竞争愈加激烈,东莞、无锡、武汉、厦门、郑州、珠海等热点城市接连刷新全市单价地王纪录,上海、深圳更是相继诞生了新的全国单价、总价地王,将土地市场推升至又一个高点。

??1、土地市场尽显量跌价升格局,溢价率持续高位运行

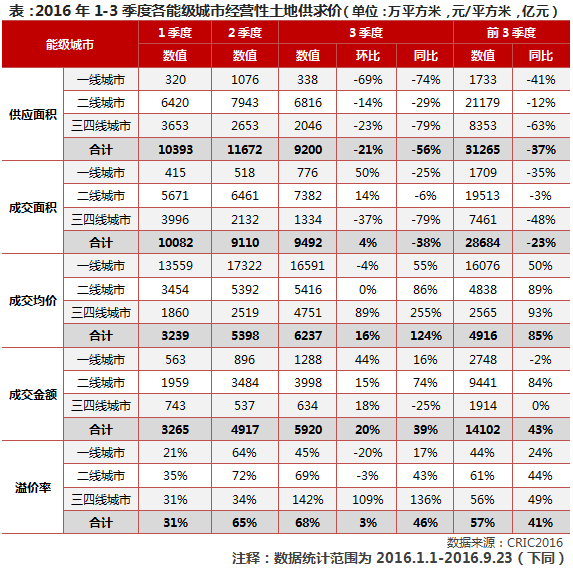

??(1)土地供应仍处低位,“有供有限”政策持续发力。2016年前3季度经营性土地供应面积为31265万平方米,同比下降37%。相较去年同期,各能级城市土地供应面积均有不同程度的缩减,三四线城市同比骤降63%,说明三四线城市已深刻认识到去库存的症结所在,并在土地供应端着力,大幅调降供地指标;一线城市受制于城市规模逼近市场上限,土地供应量持续走低将是大势所趋。

??(2)土地成交量明显回落,三、四线城市持续走低。前3季度土地成交面积达28684万平方米,同比下降23%。企业城市布局策略有所调整,重点聚焦热点一二线城市,三四线城市投资比重明显缩减。分季度来看,一二线城市土地成交面积缓步回升,三四线城市土地成交面积则是持续走低,已由一季度3996万平方米跌至三季度1334万平方米,跌幅多达67%。

??(3)土地价格直线提升,三、四线城市增长尤为显著。前3季度土地楼板价升至4916元/平方米,同比大涨85%。值得关注的是,3季度三、四线城市地价环比大涨89%,涨幅显著高于一二线城市,主要原因在于无锡、佛山、东莞等多个三四线城市土地市场转暖,地王数量明显增多,丝毫不逊于热点一、二线城市,3季度新晋出让地块也主要集中在这类热点城市。

??(4)溢价率升至57%,热点城市渐次扩容。前3季度土地溢价率为57%,同比增加41个百分点。分城市能级来看,二线城市土地溢价率最高达61%。热点城市渐次扩容,新增武汉、郑州、无锡等多市,3季度武汉密集成交11宗单价、总价地王,全市单价地王纪录频遭刷新。鉴于“一带一路”发展战略持续推进,武汉作为“一带一路”沿线重要的节点城市,必将迎来新一轮基建投资高峰期。随着道路、地铁、城市绿化等大型市政民生工程陆续上马,发展前景值得期待,武汉房地产市场仍可高看一线。

??2、二线城市仍是成交主力,合肥土拍竞争最为激烈

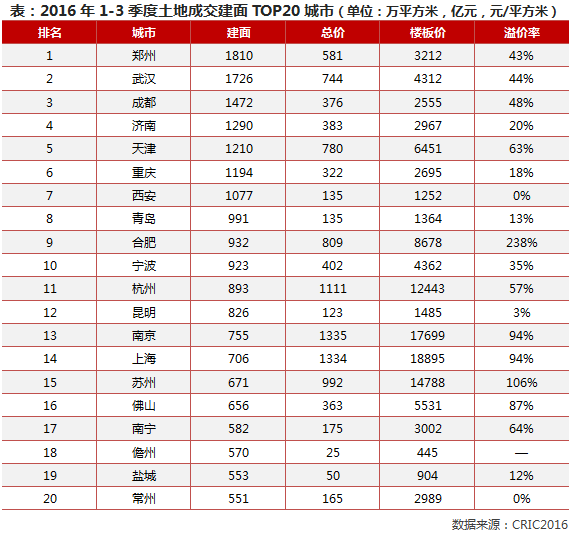

??(1)二线城市土地成交最为活跃,郑州、武汉和成都分列前三名。土地成交建面TOP10城市全部来自于二线城市,中西部省会城市土地成交明显放量,郑州、武汉和成都成交建面高居全国前三位。三、四线城市土地成交规模均有所回落,仅佛山、儋州、盐城和常州跻身土地成交建面TOP20。

??(2)城市之间分化现象愈加明显,合肥溢价率最高达238%。受城市经济基本面、居民收入水平、楼市供求现状等多方面因素影响,各线城市土地市场明显分化。土拍竞争最为激烈的城市当属合肥,不仅屡有地块拍出200%乃至300%以上的高溢价率,而且肥东、新站、瑶海、庐阳等多个区域频出地王,溢价率飙升至238%;反观西安受困于楼市高库存风险,企业拿地态度普遍谨慎,底价成交已成常态。

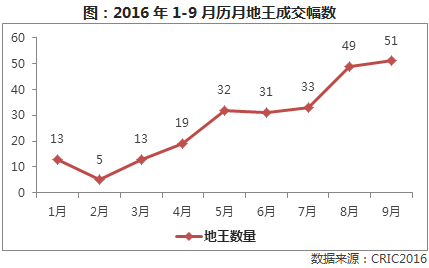

??3、地王数量持续增多,前三季度诞生246宗“地王”

??(1)地王数量迭创新高,全国单价、总价地王纪录相继刷新。今年可谓是又一个地王年,截止9月23日,全国共计成交246宗单价、总价地王,预计今年地王数量将刷新历史新高。自3月份以来,土地市场明显回暖,地王数量直线提升,9月更是密集成交51宗单价、总价地王,再创年内新高。值得一提的是,8月上海、深圳相继诞生新的全国单价、总价地王,这在历史上尚属首次。

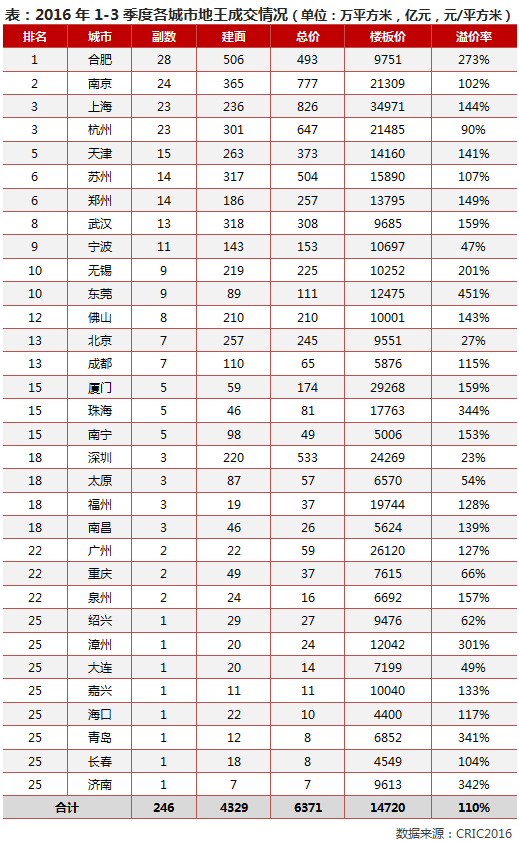

??(2)地王集中分布在32个城市,平均溢价率达110%。地王主要集中在热点一、二线城市,合肥、南京、上海和杭州土地市场异常火热,地王数量都在20宗以上。地王平均溢价率超100%的城市不在少数,东莞更是突破400%。热门地块竞争渐趋激烈,譬如北大资源总价34.3亿元夺下东莞黄江镇2016WG024地块,溢价率高达662%,楼板价25264元/平方米,问鼎东莞单价、总价双料地王,土拍竞争激烈程度可见一斑。

??4、四季度土地市场将持续高热,地王数量犹在高位

??综上所述,热点一、二线城市土地市场高温难降,面粉过于面包的案例明显增多,主要原因有以下三点:其一,企业投资方向逐渐趋同,重点聚焦热点一、二线城市,“僧多粥少”的局面进一步加剧了热点城市土拍竞争激烈程度;其二,随着中央“供给侧”改革持续推进,央企、国企为了保留房地产业务牌照,仍在拼命地“秀肌肉”,其在热点一、二线城市不惜高价拿地,支持企业做大做强;其三,M1、M2之间的剪刀差不断扩大,银行间市场资金层面延续宽松走向,企业融资成本缓步下行,标杆房企及有着国资背景的企业融资年利率基本维持在3%-4%的区间范围内,企业也敢于高价拿地。

??尽管热点一、二线城市接连落地限购、限贷、限价调控政策,但是政策收效甚微,难以逆转企业高价拿地的市场预期,热点城市土地市场热度未见明显转向,土拍竞争愈加激烈。以9月底南京网络土拍为例,20宗限价地块触及限价上限进入摇号,并且再出12宗地王,抢地大战可谓是愈演愈烈。鉴于前3季度热点一、二线城市供地指标完成情况不甚理想,以南京为例,2016年计划公开出让经营性土地700万平方米,前3季度成交用地面积仅327万平方米,完成率尚不足50%。预计4季度热点一、二线城市土地供应将明显增多,届时高价成交仍是大概率事件,地王数量亦将维持在较高水平。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元