杨科伟、谢杨春2016-11-15 14:02:10来源:克而瑞

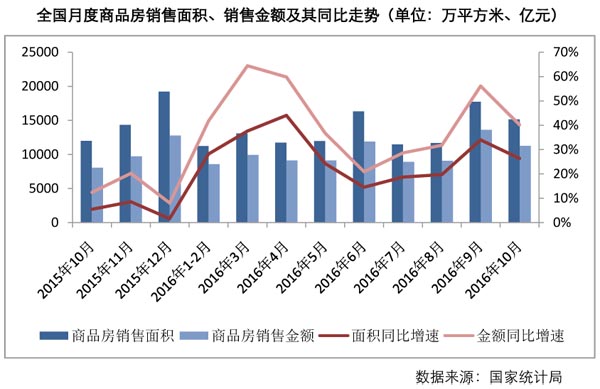

??10月商品房销售量价环比跌幅皆15%左右,但全年超2015年几成定局

??1-10月份,商品房销售面积120338万平方米,同比增长26.8%,增速比1-9月份回落0.1个百分点。其中,住宅销售面积增长27.0%;商品房销售额91482亿元,增长41.2%,增速回落0.1个百分点。其中,住宅销售额增长42.6%。

点评:

前十月商品房销售面积、金额增速双双放缓,但增速并未有明显下降。单月来看,10月商品房销售金额、面积同比仍分别增长26%和40%,虽然调控政策密集出台,但市场以稳为主。另外,12.03亿平方米的商品房销售面积仅比2015年少0.82亿平方米,全年商品房销售超过2015年已成定局。

增速放缓与9月份成交基数过高、供应减少不无关系,新政虽有一定影响但整体效果尚待日后检验。据CRIC数据来看,部分热点城市成交大幅下滑,主要受到供应量制约(近期严查预售证审批)以及不予高端项目成交备案有关,因此,新政过后市场迅速转冷还言之尚早。从10月央行公布信贷数据也可见一斑,10月房贷占比接近70%,依然高居不下。

近期,多部委发声强调整顿市场秩序,尤其是对预售证审批这块力度将加大,甚至有部分已经完成全年业绩房企,其个别项目因拿不到预售证已经停盘休假,因此供应量难有较大起色。另外,央行三季度报告中再次强调注重抑制资产泡沫以及防范金融风险,重点城市信贷面继续收紧不无可能,预计接下来成交仍将继续下滑,鉴于去年11月、12月基数较大,增速会有较大的下滑。

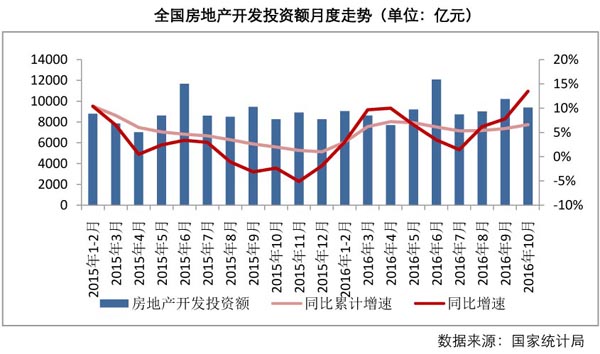

10月开发投资额同比增13%而环比跌8%,全年预计仍维持5%以内

2016年1-10月份,全国房地产开发投资83975亿元,同比名义增长6.6%,增速比1-9月份提高0.8个百分点。其中,住宅投资56294亿元,增长5.9%,增速提高0.8个百分点。住宅投资占房地产开发投资的比重为67.0%。

点评:

作为拉动经济增长的重要抓手,今年房地产开发投资对经济的增长贡献有目共睹,至少并没有拖后腿。前十月其增速回升至6.6%,较7.2%的今年最高点少了0.6个百分点,且已经连续两个月回升。单月来看,虽然环比有所下降,但同比增长13.44%,涨幅为今年最高。

近两个月投资增速的回一方面是新开工面积增速回升以及土地购置面积降幅收窄所致;另一方面,则是由于去年基数较低所致,2015年8月-12月,房地产投资额连续5个月同比均为负增长。

目前整个宏观经济虽有企稳迹象,但增长乏力,基建将成为接下来一段时间主要方向,不过房地产开发投资大幅回落的概率不大,毕竟2015年11月开发投资额同比降幅达到5.11%。数据层面上,增速保持较高水平造成的假象并不能掩盖行业处于调整周期中,在政策偏紧、大力整顿市场交易规范之下,房企开发投资意愿不高是不争的事实。

新开工同比增速仍低位徘徊,全年向下趋势不变

1-10月份,房屋新开工面积137375万平方米,增长8.1%,增速提高1.3个百分点。其中,住宅新开工面积94996万平方米,增长8.3%。

点评:

前十月新开工面积增速较此前连续高位滑落的态势有所企稳,增速较9月提高1.3个百分点,单月同比更是增长近20%,主要因为去年10月新开工面积是近1年最低,因此,整体来看,新开工面积增速下滑的趋势并未出现实质性改变。另外,近期对于预售证审查力度逐渐加大,房企并不急于开发,不过考虑到拿地到开工是有时间规定,前面延迟开工的房企也会监管之下加快开工进程,未来新开工面积增速将逐步稳中有降。

土地购置面积降幅进一步收窄,与成交价款增速差距逐步加大

1-10月份,房地产开发企业土地购置面积16873万平方米,同比下降5.5%,降幅比1-9月份收窄0.6个百分点;土地成交价款6764亿元,增长16.7%,增速提高3.4个百分点。

点评:

自8月份以来,土地购置面积降幅呈现持续收窄,与去年1-9月的降幅相比,收窄了28.3个百分点。而土地成交金额则逐月走高,增速即将突破20%,土地市场正在由“量跌价涨”逐步转变为“量稳价涨”。主要基于两个方面,一是多个城市强调在下半年加大土地供应力度,二是,在热点城市被调控的同时,周边二线乃至三线城市土地市场热度逐渐恢复。考虑到整体供地规模在减少,土地购置面积增速“由负转正”难度较大,但成交价款仍将维持较高增长。

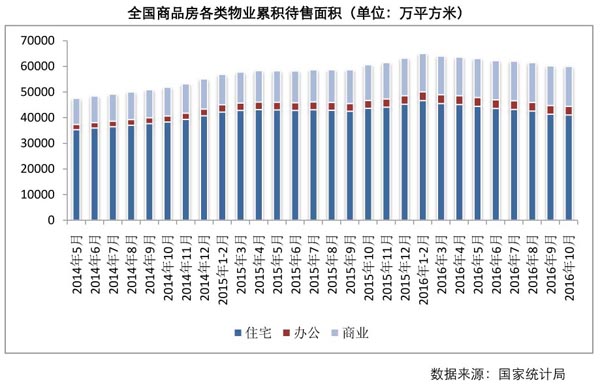

待售面积连续8个月递减,较年初减少12%,商业库存风险加大

10月末,商品房待售面积69522万平方米,比9月末减少90万平方米。其中,住宅待售面积减少328万平方米,办公楼待售面积增加43万平方米,商业营业用房待售面积增加103万平方米。

点评:

截止到2016年10月,商品房待售面积已经连续8月下滑,得益于销售增速高增长,去库存得以持续推进。10月住宅待售面积为41039万平方米,较今年1-2月下降12%。整体来看,尽管一、二线热点城市调整政策频出,但多数城市不存在库存风险,甚至个别城市出现“无房可卖”的囧境。而相较之下,政策收紧给了资金外溢到部分其他二、三、四线的可能性,尤其是沿海经济发达地区,因此,预计未来库存仍会持续降低。但短期来看,结构性矛盾仍未得到缓解,商、办风险正在增加。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元