2015-09-02 09:34:06来源:克而瑞

??8月31日,住建部、财 政部、央行联合发布公积金新政:对拥有1套住房且已结清贷款的,为改善再次申请住房公积金贷款的,最低首付由30%降低至20%;一线城市可自主决定比 例。政策一出,市场反响不一:一种观点认为,在央行双降、开放外国人买房之后,央行再度降低公积金二套首付门槛,救市力度超预期。另一种观点认为,纯公积 金贷款二套首付降至二成受益面很小,意义并不大。

??然而,我们用实际数据核实后发现,颇受争议的公积金新政,影响力不容小觑。当然,也有部分城市公积金新政不明显,这些城市可通过3举措,让公积金新政从“鸡肋”变成“鸡腿”。

??预期成效:大部分一、二城市将受益,三四线或受制于公积金资金不足

??目前,全国各线城市的公积金贷款额度,个人普遍在30-60万元之间,家庭普遍在50-120万元之间。如果以家庭为单位,按二成首付计算,纯公积金贷款大概可以购买的房子总价在60-150万元之间。对各线城市而言,这意味着什么?

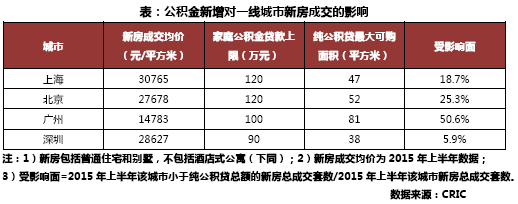

??一线城市中,公积金新政对广州的影响最大,北京、上海次之,深圳很微弱。根 据CRIC监测数据,如果采用纯公积金贷款,那么按照各一线城市2015年上半年新房成交均价,广州、北京、上海、深圳最大可购面积分别为81平方米、 52平方米、47平方米、38平方米,按成交结构统计,上述城市新政的影响面分别为50.6%、25.3%、18.7%、5.9%。可见:公积金新政对一 线城市的影响力并不少。

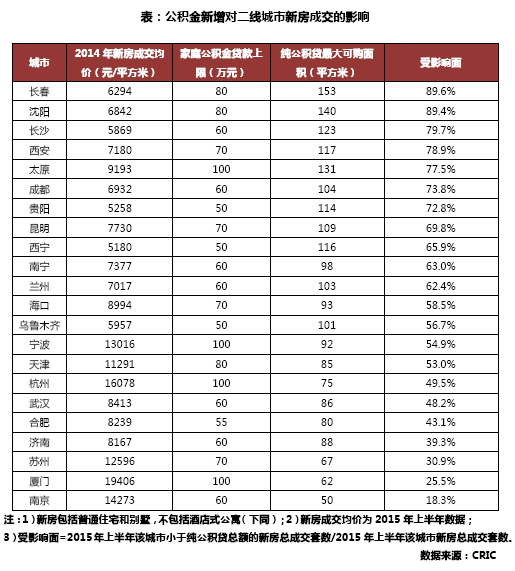

??二线城市中,大部分城市受益面超过50%。在22个重点监测的城市中,按成交结构统计,近1成的城市受益人群接近9成;逾半的城市受益人群超过50%。当然,也有个别城市如南京、厦门,新政的影响较小,受益面低于30%。总体上评价,新政对二线城市购房者的影响巨大。

??连大部分二线城市都受益于公积金新政,三四线城市自然不在话下。但三四线城市公积金余额没有二线充足,所以从实际成效看,公积金新政的影响可能没有二线城市来得明显。

??影响不大的城市,3招让新政从“鸡肋”变成“鸡腿”

??哪些影响不大的城市,可以采取3个举措放大新政效果:

??一是将公积金贷款上限提高到与城市房价水平相一致的水平上。一 个城市公积金贷款的合理上限=该城市新房成交均价(元/平米)*100平米/10000*0.8。以上海为例,公积金贷款的合理上限=30765*100 /10000*0.8≈250万元,即公积金贷款上限由目前的120万元提升到250万元,公积金新政才会显现巨大成效。

??二是公积金不足的城市,建议采取公积金贴息政策。对于那些公积金不足的城市,可以借鉴广州的做法,采取公积金贴息贷款政策。这样符合公积金贷款条件的人都可以享受到低息公积金贷款。

??三是建议央行出台政策允许“分割贷”,让改善和中高端需求同时受益。所 谓“分割贷”,是指将公积金贷款和商业贷款分开,公积金贷款的首付和贷款与商业贷款的首付和贷款独立运作。以上海为例,阐释一下“分割贷”的运作:有人买 300万元的首套住房,那么其中150万元可以用公积金贷款(30万元首付+120万元公积金贷款),剩下的150万元可以用商业贷款(45万元+105 万元商业贷款),合计下来首付合计75万元,较原来的纯商业贷款或组合贷要少交首付15万元,降低了购房门槛。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元