2015-11-09 11:46:00来源:易居研究院

??一、10大典型城市土地成交量降价升

??(一)土地成交建筑面积同环比均下跌

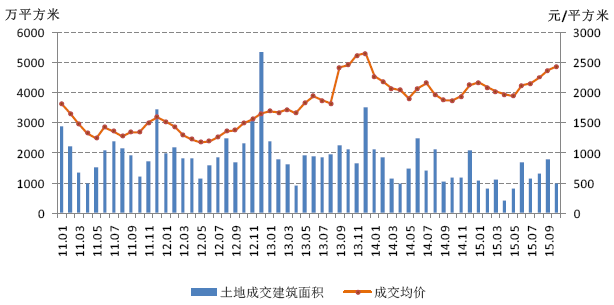

??10 月,10大典型城市土地成交建筑面积1443.4万平方米,环比下跌39.9%,同比下跌5%。10月土地市场成交量相较9月,成交建筑面积下浮明显,且 低于2014年和2013年同期水平,可见,土地市场在逐渐升温的过程中,因为受到经济、政策、政府推地节奏和市场情绪的多种因素影响,成交量不会是直线 上升的形态,而是以震荡基调为主。

??图1 10个典型城市月度土地成交建筑面积走势

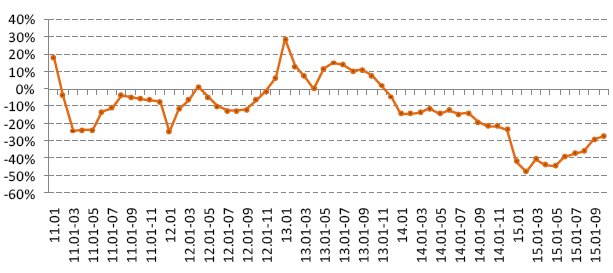

??1-10月,10大典型城市年初累计土地成交建筑面积同比下跌27.3%,跌幅进一步微幅收窄,温和突破上升信号得以深化,触底反弹基调进一步推进。

??图2 10个典型城市年初累计土地成交建筑面积增幅走势

??(二)土地出让金收入环比回调近三成

??10月,10大典型城市土地出让金收入731亿元,环比下跌29.1%,同比上涨24%,较上月相比明显回调。这主要是由于9月全国10大典型城市土地市场成交成交建筑面积出现不同程度的下跌,从总体上致使土地出让金总收入有所回探。

??图3 10个典型城市月度土地出让金收入走势

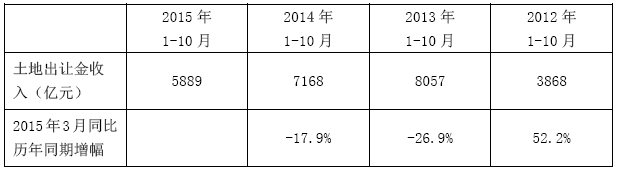

??2015年1-10月,10大典型城市土地出让金收入5889亿元,与2014年、2013年同期相比分别下降17.9%、26.9%,下降幅度持续收缩,较2012年同期增长52.2%。土地市场将进入成交活跃期,土地成交均价有望继续拉高。

??表1 2015年1-10月10个典型城市同期土地出让金收入比较

??(三)土地成交均价同环比均依旧上涨

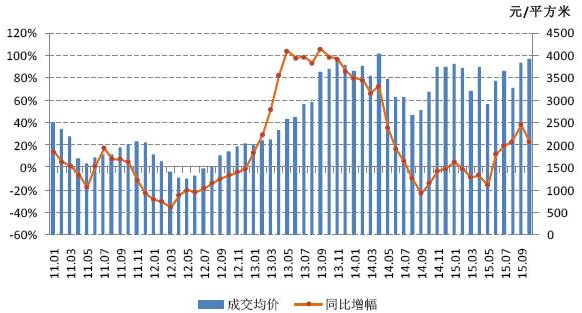

??10 月,10大典型城市土地成交均价为3914元/平方米,环比上涨2.3%,同比上涨23%。10月继9月土地市场地王频现后,成交均价上涨动力强劲,稳稳 站在历史高位区间内,接近2014年历史最高点。土地成交均价同比增幅虽然有所回落,但是地市步入上行通道的迹象依旧明显,新一轮的地王潮已经启动,并有 望持续到明年第二季度。

??图4 10个典型城市月度土地成交均价走势

??(四)土地成交溢价率创本轮反弹新高

??10 月,10大典型城市土地成交溢价率21%,与上月相比上涨2.4个百分点,溢价率突破20%的压力区间,创出自2014年下半年以来的新高。持续增长动能 已经推动土地市场溢价率走出底部区域,说明地王频出后,地价加速升温。另外,如果剔除当前土地出让环节中,配建保障房的比例大幅提高等因素,现阶段的土地 出让金溢价率的上升力度更加显著。

??图5 10个典型城市月度土地成交溢价率走势

??二、一线城市土地成交量价均有所回调

??10月,一线城市土地成交建筑面积为470.3万平方米,环比下跌24%,同比上涨31.3%;成交均价为8042元/平方米,环比下跌5.2%,同比上涨14.7%。成交建筑面积和成交均价皆出现一定程度的回调,但成交均价依旧保持高位盘整状态。

??图6 一线城市月度土地成交建筑面积及价格走势

??三、二线典型城市土地成交建筑面积环比下跌近五成

??10月,二线典型城市土地成交建筑面积973万平方米,环比下跌45.4%,同比下跌16.2%;成交均价2443元/平方米,环比上涨2.8%,同比上涨30.6%。土地成交面积回落明显,但成交均价已经保持上升态势。

??图7 二线典型城市月度土地成交建筑面积及价格走势

??四、土地成交溢价率持续攀升,土地市场反弹进行时

??10月,10大典型城市土地成交建筑面积和土地出让金收入有所回探,但是无论是在一线城市还是二线城市,土地出让均价都呈现出一定程度的拉高崛起形态,虽然过程中会出现一些震荡和反复,但土地溢价率突破20%的压力区间,可见地价已经进入历史最高区域。

??成交建筑面积的起伏主要与政府推地计划有关,因此在个别月份会出现一定程度的起伏,但是在一线城市快速回暖的带动下,二线城市土地市场日渐复苏回暖,成交均 价持续攀升,加之不断出台的房地产利好政策,给予企业更多的拿地信心,土地成交溢价率被不断抬高。可见,10月作为第四季度的首月,依旧延续了第三季度土 地市场强劲反弹的格局,房企在一线和部分二线城市的拿地热情依旧高涨,土地市场反弹进行时。

??备注:典型城市包括北京、上海、广州、深圳、天津、杭州、武汉、西安、成都和重庆;土地成交均价、溢价率为4个月移动平均值。

??数据来源:CRIC、易居研究院

??执笔人:易居研究院研究员 曹倪娜

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元