朱一鸣、李姝婧2015-11-03 10:44:43来源:克而瑞

??近日,华夏幸福发布三季报,公司2015年1-9月销售金额449.2亿元,同比增长20%;营业收入250.3亿元,同比增长39.6%;净利润37.6亿元,同比增长33.4%,成长速度高于同规模房企。

??在2015年上半年销售金额TOP10中,华夏幸福是唯一一家依靠产业地产实现高增长的“黑马”。分析了财务指标后我们发现,华夏幸福的运营逻辑并不神秘,更像是“产业地产版“的万达;而通过对重大战略合作的梳理,则能窥见其未来的盈利空间。

??一、以销售“养”运营,卖住宅是华夏幸福最大的收入来源

??众所周知,传统意义上的“万达模式“即在新区进行商住综合体的开发:完善的商业配套吸引购房者,带动住宅销售;住宅销售带来的现金流补贴商业运营,并支持企业进一步扩张,总体可概括为“以售养租”。

??而华夏幸福的产业地产逻辑与“万达模式”类似:其收入大部分来自于产业园区配套的住宅销售;园区内产业发展导入的人口,则是其住宅销售的主要客户。

??地产开发贡献大,支撑企业快速扩张

??2015年中报数据显示,华夏幸福营收结构中, 房地产开发类收入占营业收入总额的71%,其中,园区住宅配套、城市地产开发、土地整理,分别占比31%、23%、17%,是主要来源。从利润方面看,得益于城镇化红利,园区住宅配套和土地整理两块收入, 仍是躺着“赚钱”,毛利率分别可以达到30%和13%,主要收益于企业介入一级土地开发,拿地成本和节奏控制上优势明显,为后期商品房销售留足溢价空间;相比之下,城市住宅收入拼不过“万科”、“恒大”等老牌房企,毛利率徘徊在3%的低位,主要因为布局在京津冀的核心城市,产品以住宅、酒店为主,竞争激烈的环境下,华夏幸福只能“贴本”卖,但增加一二线房地产开发比重,企业抗风险和自身品牌溢价都会增强。

??产业运营毛利高,服务颇具想象空间

??营收结构中,产业运营类收入占营业收入总额的29%,其中,产业发展服务单项几乎包揽全部份额,占比27%,另外,综合服务占比2%;从利润方面来看,产业发展服务毛利高达96%;主要包含产业定位、产业规划、城市规划、招商引资、投资服务,这些都是资金投入少、重运营的“活儿”,伴随园区招商引资增加,产业发展服务收入和利润增长空间巨大。

??小结:华夏幸福定位是产城运营商,起家还是靠“造城”,在“产”的运营与服务上,华夏幸福也仅是刚入门,除招商引资带来的产业发展服务收益外,综合服务、参投分红等,都还是在孕育的盈利 “种子”。

??二、低成本强合作,产城一体化模式的高速扩张和布局

??如万达开始全国扩张时商业地产在中国仍处于起步阶段一样,产业地产如今也正处于“萌芽期”,房企刚意识到这一块的盈利空间,绿地、万科、招商等大型房企也纷纷在该领域进行探索。

??以成功的“固安模式“为样本,华夏幸福也加快扩张的步伐抢占市场份额。与万达扩张逻辑相同的是,“低土地成本”和“地方政府合作”是华夏幸福扩张的关键词。

??规模扩张,2016年完成200个产业园的规划

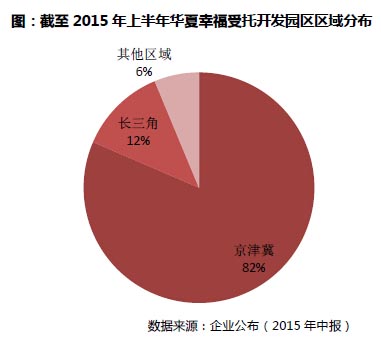

??根据2015年中报,华夏幸福在全国范围内委托开发园区面积为2433平方公里,其中京津冀区域合计1982平方公里,占比82%,长三角区域合计298.6平方公里,以沈阳、湖北为主的其他区域合计152.6平方公里。

??在环北京的京津冀打出名头后,华夏幸福的扩张路径主攻环上海的无锡园区、镇江园区、嘉善园区,环沈阳区域的苏家囤区、沈北蒲河智慧产业园区、于洪平罗新城、以及环武汉区域的鄂州葛店园。这些地块的选择,有固安模式的影子,多选择围绕大城市和经济圈内的县级城市,新城开发带来的“土地增值”效应持续。

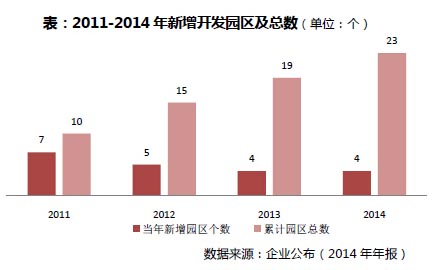

??2014年年报公布,华夏幸福已完成了52个具有明确行业属性产业园的谋划和布局,如固安航天产业基地、生物医药孵化基地等。根据每个园区自身的特点、优势,打造产业属性明确的产业园,即在园区载体上形成产业聚集的园中园,计划到16年完成200个产业园的规划。

??依托区域开发业务,华夏幸福获得土地的成本也较低,根据15年中报,华夏幸福4月16日至8月28日共获得103.5万方土地使用权,总价22.1亿元,均价2139元/平方米(按土地面积计算)。

??积极合作,参与地方政府大规模工程建设

??除去参照固安模式,进行全国产城一体化扩张外,在京津冀地区着手开发环球影城与参与首都新机场建设;如:京东区域,环球影城落址梨园镇区域 ,一期工程计划 2019 年竣工开园,总投资额约 500 亿元,其中核心区约 215 亿元;京南区域,规划占地220平方公里、 人口约 100 万人的首都新机场于2014年底开工;

??5月,香河县无偿划拨了两幅地块至华夏幸福,分别用于华夏香河便民服务中心和华夏香河文化艺术中心项目,总占地面积4.32万平方米。参与政府大规模的工程建设,寻找公司新的发展契机,是华夏幸福不变的发展思路。

??三、助招商推定制,产业服务能否成为新的盈利增长点

??和万达不同的是,“商业地产”未来的发展空间正在变小,“产业地产”似乎是新的“朝阳业务”。新常态下,地方政府已经意识到简单的“投资、造城、卖地”模式难以为继,“引入产业、导入人口、增加税收”才是确保财政收入的关键。

??在规模扩张的同时,通过企业战略合作和协助招商引资,华夏幸福也开始从“卖房”向“卖服务”转型,或能成为企业成长新的盈利点。

??招商引资,产业发展服务增利空间巨大

??伴随产业园区不断成熟,除了配套住宅外,产业发展服务(招商引资)潜在利润空间巨大。

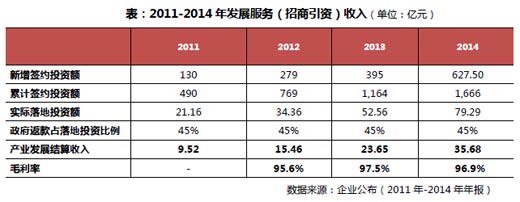

??近几年签约入园企业数量和投资额在稳步增长,14年当年新增签约投资额502亿,15年上半年新增签约253亿,累计投资额达到2168亿;按 近5年数据平均值,签约额的30%将转化为实际落地投资额,政府抽出其中45%,作为产业发展服务费分成给华夏幸福。按比例分成,意味着华夏幸福招商引资能力越强,产业发展结算收入这块增长会越快。

??华夏幸福招商引资的杀手锏是,拥有包揽完整产业链的“大数据库”。一是,提供精准的客户信息;整个数据库覆 盖13万条企业信息,1.3万条企业负责人信息;信息细到全国各个行业数量、老板姓名、秘书姓名、电话号码等。二是,专业的招商团队进行运维;对数据库中 的招商对象,进行长期跟踪、实地拜访,深入了解,针对不同企业需求,制定不同方案、吸引其入园;同时以数据库为平台,进行线上线下互动,产业链上各家企业 可增强黏连性。

??除去专业招商数据库,招商策略上也由原先“游击战”变为“阵地战”招商,变点式突击为面式聚焦。一方面,从 地区坐标轴上确立定向招商方向,把握主攻区域,如在国内外主要产业聚集区争取技术扩散转移型项目;二,整理待发展产业的龙头型、关键性项目,进行跟踪解 除,了解其投资动态,吸引龙头企业设立分支机构,或将主要产业基地转移到本区域;在针对大型央企、国企、龙头企业,华夏幸福采用了“高上大”的圈层营销, 通过各类活动和俱乐部,笼络了十几家央企负责人,产业链衔接的可能性大大增加,对未来的投资落地铺平道路。

??定制服务入园企业,“参投“方式获资本市场好评

??定制化服务是华夏幸福吸引企业入园的核心竞争力。值得注意的是,从新三板和创业板的反应看,对高新科技型企业的参股动作,短期内已获得资本市场认可,企业估值提升。

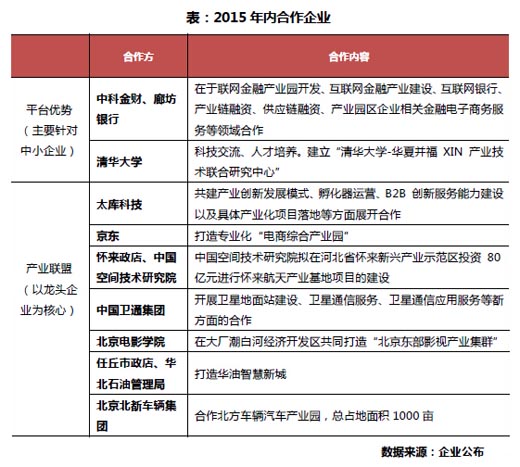

??针对大中型企业或项目,华夏幸福采取“量身定制+贴身服务”,通过给予更多政策优惠和平台资源,建成以龙头企业为核心的产业联盟。 如2013年公司与中国航天科工飞航技术研究院、中国国际电视总公司、中国电力投资集团公司、京东、航天科技等多家大客户签订了战略合作协议。

??针对中小型企业或项目,通过嫁接金融平台,降低入园企业融资成本。或直接参股,借助资本帮助企业或项目孵化;例如:华夏幸福自有资本打造孵化 器,帮助新兴产业成长,国外目前在美国硅谷有建设,国内已有的成果案例是固安肽谷生物医药孵化港,吸引了20余家相关企业的聚集;或携手专注于孵化器运营 管理和科技创业企业培育的专业机构——太库,双方合作打造创新孵化体系,年内委托给太库的经营孵化项目共计10个,位于北京、上海、深圳、硅谷、以色列、 韩国、德国、河北等地,具体产业落地数目在未来三年内分别不低于3个、6个、10个。

??最后是,吸引清华大学等高校院所入园,搭建科技成果孵化转化平台。

??总结:华夏幸福定位为产城运营商,前期以“造城”为核心的房地产开发,让企业高速获利;伴随企业发展势能逐步汇聚“产业”运营与服务,仍会有新的增长点破壳而出。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元