房玲、尹鹏2016-03-03 09:31:44来源:克而瑞

??时代地产64.1亿造佛山总价地王;碧桂园溢价率150%溢价率夺郑州经开区地王;鲁能单价14922元、溢价率68%拿下福州仓山区地块……

??2016年开年以来,土地市场火热行情延续,除一线城市外,部分二三线城市的土拍也异常激烈。不少房企都已备好重金,选好了布局的下一站。

??然而,有些城市市场虽好,龙头房企和当地企业却早已占地为王,外来新贵们有钱也进不了。房企手里的钱究竟花在哪些城市最好?

??溢价率频频破百,房企疯狂抢地的城市有哪些?

??根据我们监测,土地市场较为火爆的二三线城市主要包括南京、苏州、杭州、佛山、东莞、郑州、天津、福州和厦门等9个城市。2016年初至今,这些城市土拍溢价率超过30%的热门地块共有22幅。

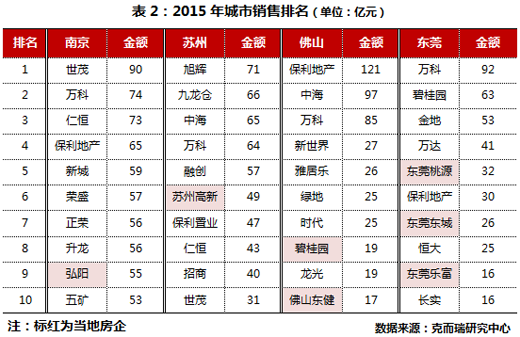

??其中,南京、苏州等土地市场自去年下半年起便开始升温,几乎已成房企布局长三角时的必争之地,南京有3幅地块的溢价率破百;佛山和东莞则均有标 杆房企首次进入,融创在东莞竞得的2016WG008地块溢价率达322%,不少北方房企将佛山和东莞作为布局珠三角的第一站;天津因恒大高溢价拿地和正 荣进军而受到关注;在福建,保利地产和碧桂园均打出了“重金求地”的广告;郑州市场则每年都有较大成交量,对恒大业绩的贡献让其他房企羡慕不已。

??“龙头”争抢,“蛇头”割据,哪些城市适宜当前进入?

??当房企进入新城市,主要将面临两类对手:一类是牢牢把控资源的本地房企,通常有大量土地储备、人脉等资源积累,品牌公信力也较高;另一类是资金实力强大的龙头房企,能同时拿下多幅地块产生联动;若这两项条件兼备则更为“难缠”。根据单城市企业市场占有情况分析,上述9个城市可分为四种类型。

??1、南京、苏州、佛山、东莞:本地房企弱势,可加大竞争力度

??南京和苏州本地房企势力弱,市场化竞争充分。由于江苏房企规模普遍较小,最大的新城地产也是常州发家,因此南京和苏州市场早已被外来房企分食。 2015年,仅有弘阳一家本地房企进入了南京销售金额前十,其余房企则包含了各种类型,如起家早、全国化的万科、世茂,重点布局长三角定位中高端的仁恒, 主要布局二三线的荣盛等。然而,目前南京TOP10房企的销售金额只能占到南京市场约30%,排名第一的世茂销售额尚不足百亿,对于外来房企而言依然充满机会。例如正荣,2013年进入南京,2015年即顺利进入前十阵营。苏州和南京情况类似,除苏州高新外也均是外来房企表现更为突出。

??佛山、东莞尽管本地企业势弱,但是广东房企的话语权较大。以佛山为例,前十名房企中七家来自广东省内,对于省外房企的而言有较高的发展壁垒。但是从绿地等企业在佛山、东莞的“成功”可以看出,大型实力房企资金充裕,依然有机会,包括融创此次能在激烈的竞争中连下佛山、东莞两城也证明了这一点。但值得注意的是,佛山和东莞由于经济基础较好,又有广深溢出的刚性需求,已经引起了融创、当代、金茂等越来越多的标杆房企注意,若要布局当选择恰当时机。

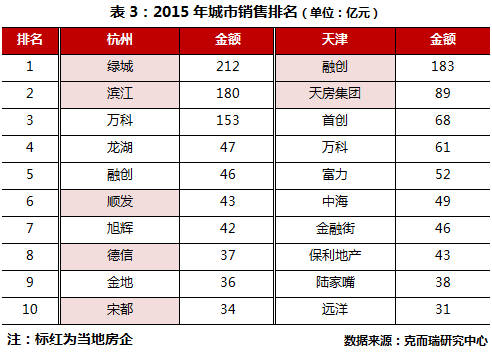

??2、杭州、天津:本地房企亦是龙头,不建议重点布局

??杭州和天津均有十分强大的本地企业:绿城和融创,如果想撼动他们的地位相当有难度。

??绿城和滨江常年占据杭州市场的“头把交椅”,此外,销售前十名企业中有5家来自杭州本土,当地企业的市场认可度非常高。尽管如此,品牌房企通过产品和营销结合依然能在杭州找到机会,如龙湖、融创、旭辉等均在杭州站住了脚。

??融创在天津则遥遥领先对手,第二名的天房则是本地国企,多数能够在天津站住脚的企业为北京和上海的国企、央企为主,可见天津市场也是有一定门槛的。

??因此,如果企业想进驻这类城市,要进行差异化定位,或者不作重点布局,以塑造品牌形象为主。

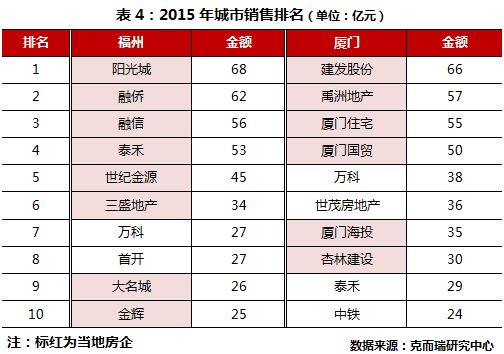

??3、福州、厦门:闽企“老巢“堪比虎穴,进入须谨慎

??比杭州、天津本土企业更强势的要数福州、厦门:1)本土龙头企业多分为全国化房企,综合能力强,市场占有率高;2)土地供应少(CRIC统计除工业用地外,2015年福州(五区+一县)成交土地面积104.9万方,厦门土地成交面积184.1万方(商办占87.5万方)),外来房企进入的难度尤其大。

??2015年福州销售金额TOP10企业中有8家为在行业有一定的知名度的福州本地房企(值得注意的是,去年首开拿的地也都宣布引入当地企业融侨联合开发)。从市场占有率来看,TOP10房企的销售金额占到福州(五区+一县)的一半以上,这对于外来房企而言意味着生存空间较小。福州的本土企业以民营闽企为主,厦门则是以国企为主导,如建发、厦门住宅、厦门国贸都是当地的销售前四名,更是形成垄断之势。对于这两座城市,企业不做充足资金备战还是不要考虑了。

??4、郑州:本土企业虽垄断市场,但合作开发机会大

??郑州是个比较特别的城市:一方面,本地房企均未全国化,规模也普遍不大,却几乎垄断市场;另一方面,外来企业想介入郑州却并不容易,TOP10中仅有恒大一家所有项目均为郊区大盘。主要原因为:

??1)郑州市区内土地供应主要以旧改为主。郑州的城市化进程相对落后,三环以内有大量的城中村,外来开发商不 熟悉当地政策和市场,旧改做起来相当吃力,而且政府的配建要求高,即便拿到了旧改项目也不一定有发挥空间。而能够通过招拍挂出让的净地多数是当地企业完成 了拆迁和一级开发,外来企业根本没机会。三环外尽管有大量土地,但是市政配套跟不上,而且交通状况差,尤其出了四环,基本没什么发展空间。

??2)郑州市场相对封闭,对外来开发商的认知度低。郑州的市场多年来以本土开发商为主,目前在市区内仅万达、 华润、金地、保利地产、富力各有一个项目,实际上不仅购房者、甚至不少基层的从业者对于外来开发商的没有概念。而且从购房需求来看,郑州的主力产品段在 140平方米以下,尤其是90平方米左右的刚需产品相当受欢迎,产品本身的竞争力在郑州体现不足,全国化的大型开发商和本土开发商的产品对于购房者的差别 不大。

??外来房企若想进入郑州,可通过与本土企业合作开发的形式。例如万科、富力在进入郑州之初都是选择和当地企业联合开发,万科和河南美景置业合作的美景龙堂,富力和建业合作的五龙新城;绿地年初时也与河南交投进行合作,并与郑州签约旧改和基建。

??未来,外来的大型房企在郑州的优势将逐渐体现。郑州本土企业的融资成本依然偏高,在12%-18%左右(本 土企业规模小且非上市企业多,融资渠道少,发债受限;郑州市场零首付常见,企业垫付压力大),而在当前持续货币宽松的环境下,如保利地产、万科等大型开发 商的发债成本仅3-4%左右。此外由于近两年越来越多的外来企业进入郑州,郑州市场的开放程度有所提升,对于品牌的认知度也提高,郑州的进入门槛相对在降 低。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元