沈晓玲、洪圣奇、谢夏成2016-03-11 11:00:43来源:克而瑞

??高周转:全年销售目标完成121%,年销售额增长强劲

??2015年,旭辉实现合同销售302亿元,超额21%完成全年合同销售目标(人民币250亿元,下同),同比上升43%,在24家港股房企业绩年增长率排名中位列第二,仅次于恒大,远超过行业平均水平。销售面积和平均销售价按年增幅分别达19%及20%。值得注意的是,2010-2015年,企业业绩增长625%,复合增长率高达44%,一直保持强劲之势。

??企业全年取得较好的业绩主要是:

??一方面,企业项目布局市场较好的上海、苏州、南京等城市。据业绩公告显示,2015年1-12月,旭辉销售金额主要位于一二线城市,且93%位于长三角和环渤海经济区,长三角区域的上海、苏州、杭州是业绩贡献排名前三,环渤海的北京、天津分别占11%和7%。可见较好的区域布局为企业全年销售打下了坚实的基础。

??另一方面,受益于企业不断提升的产品能力,多地项目实现高去化。14年以来,企业专门成立“旭辉产品研发中 心”,推进优质全装修产品的落地,产品力大幅提升。2015年10月,旭辉全新高端品牌——“铂悦系”面世,在上海及苏州推售3个全新高端住宅项目,市场 反应热烈。其中苏州?铂悦府开盘当日售罄,劲销6亿;上海?铂悦滨江首开10亿,单价破13万。除此以外,企业合肥旭辉湖山源著三次开盘均取得热销,共收 金10亿;长沙旭辉国际广场每次开盘均热销,年销售10.8亿;苏州旭辉美澜城、旭辉香格里应市场强烈需求多次加推,等等。

??2016年销售目标偏保守,500亿预期可达成。据业绩公告透露,旭辉16年的可售货值在上海、苏州、杭州 等长三角区域合计占比过半,北京、天津、廊坊20%。并且还会新推14个楼盘,在苏州、南京新增3个高端产品——铂悦系,在产品上也比较贴合市场需求。由 此,我们认为2016年365亿元销售目标,对做足准备的旭辉来说轻而易举。按照目前的市场情况和推货节奏,预期500亿的目标也指日可待。

??高盈利:核心利润持续上升,股东收益同步增长27%

??受益于推货策略,收益保持稳定增长。截至2015年12月31日,旭辉收入182.31亿元,按年增加13%;核心利润为22.1亿元,较上年同期增加14%,2012年-2015年期间,企业不断保持收入和利润的增长,年均增长率分别为24%和22%。这主要是受益于推货策略,据业绩发布会透露,15年企业在上半年推货少,制约去化;下半年积极推盘,较上半年多一倍,销售额占全年65%,充分把握住房价上升带来的利润空间。加上售价较高的改善型住宅得到市场认可,其销售额占总销售超过50%。

??股东收益按年增长27%,适时调整股份保投资者年终收益。2015年全年每股分红从上年的0.11港元升至0.14港元,按年增长27%,派息比率为核心利润的35%。企业在下半年股市调整的时候,适时低价回购股份,提高每股净值及每股盈利。如2015年8-9月及2016年1月,在股票市场价格低的时候,以每股1.34-1.45港元共回购约1.09亿股。不得不说,企业这招既赢得了股票收益,又保证了投资者的收益,一举两得。

??销售、行政成本有所上升,三费率仍合理可控。尽管盈利情况尚可,但由于企业15年新项目推广、业务扩充的需 要,企业的销售成本和行政成本有所上上升。2015年企业销售费用由2014年的3.2亿元增加16%至3.7亿元,行政及其它费用也较上年增加 14.7%。而融资成本由上年的3.86亿元下降至2.03亿元,平均融资成本由上年的8.3%下降至7.2%,这主要是企业一方面在上半年把握股票市场机会,完成股份配售,增加股本注资,如2015年5月完成配售价为每股2.20港元,增发6亿新股,集资约1.7亿美元;另一方面,发行境内公司债,以更低利息成本的融资取代高成本的债务,如1月获得60亿元人民币发行私募公司债额度,并于年内全部完成发售。最终,三费用率控制在5.6%,仍处于合理范围。

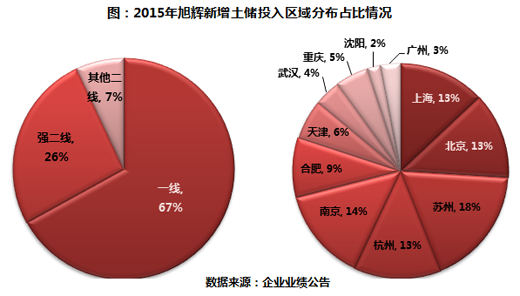

??高价值:重金布局一线及强二线城市土地,“小股操盘”发光发热

??重点布局一线及强二线城市,高质量、低风险的土地储备。2015年,旭辉以131亿元(权益总价)购入25 个项目,一线及强二线城市投入占总额的92%,长三角为集团应占地价总额的67%,改善型项目占总额80%。尽管投入较大,但地块区域市场前景较好,后期 开发风险不大 。仅15年,新增土储合计建筑面积为1250万平方米,应占建筑面积850万平方米,已锁定未来2年内足够的可销售货源,保证了2016和2017年销售 计划的实施 。企业表示,由于2016年土地市场调整,将减少土地投资,为把握下一个买地窗口期做好准备。由此可见,15年的大幅扩张拿地是企业“控制风险,囤现金, 专注收购被市场遗漏而具有价值的土地”一贯的作风表现。

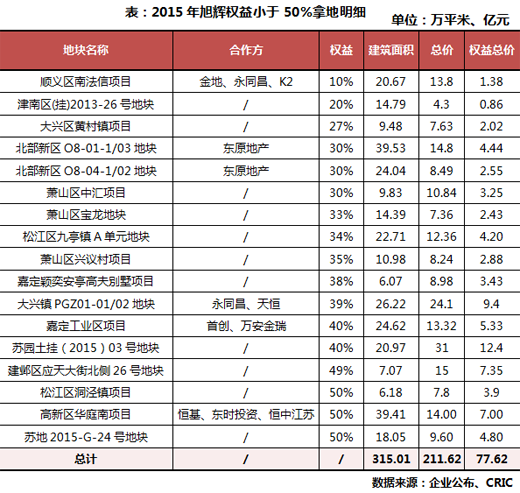

??合作购地,“小股操盘”输出品牌、博取高投资收益。尽管15年企业拿地态势较为凶猛,但25个项目中有17 宗权益比重不足50%,个别项目股权占比不足20%,小股操盘拿地策略是其中之道。在合作对象中企业继续保持与首创、当代等企业以外,还增加了平安、香港 置地等合作企业。其中,香港置地具有多年商业物业开发及运营的经验,与香港置地合作开发陆家嘴项目帮助其进入上海市场,对于企业来说,具有减小资金压力和 运营风险的意义价值。而平安也不例外,平安资金丰厚,但缺乏住宅项目开发运营的经验,而企业与其合作减少了单项目资金的压力。

??低负债:手持149亿现金,债务结构持续优化

??2015年,旭辉在偿债能力主要有以下三个方面的提升:一是债务结构持续优化。2015年末净负债率由上年的63%降至59%,债务杠杆适中,财务风险处于可控范围内;现金短债比为5.3,短期内毫无还款压力;长短期债务比为7.57,一年内到期借款占比降低了10个百分点,至12%。二是及时调整境内外融资结构,降低融资成本。 由于人民币贬值的影响,为降低融资成本,企业一方面,积极在增加境内融资,企业全年发行境内公司债60亿;另一方面,降低境外债务,以及赎回融资成本较高 的非银行贷款,提前还清了境外16年-18年到期约1.97亿美元的境外债。至年末,外币贷款比率下降至44%,平均融资成本由上年的8.3%下降至 7.2%。三是销售回款率超90%,手头现金充足。受益于专注发展一线及二线城市,终端用户较容易取得按揭贷款,加上项目热销,年底销售回款170.5亿元,回款率达92%。至此,年底现金结余人民币149亿元,现金流充裕。

??后记:

??总之,2015年旭辉交给投资者一份比较满意的答卷。相信16年在国内宽松货币、去库存的政策下,并伴着企业有序的开发,良好的资金面,旭辉保 持25%的业绩增长也没有太大的问题。但随着市场分化加剧,一线及强二线土地成本不断攀升,进一步扩张拿地将是企业面临最大的挑战。无论怎样,不得不说, 旭辉已经实现自身的重大突破,下一个弯道超车我们拭目以待。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元