朱一鸣、傅一辰、贡显扬2016-09-23 10:32:15来源:克而瑞

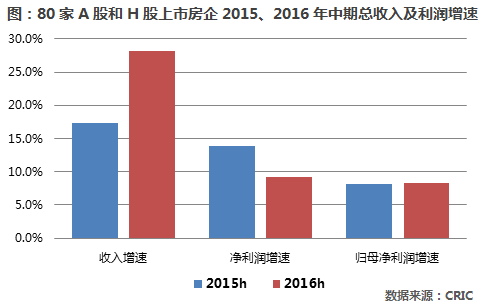

??2016年中期,80家A股和H股上市房企的营业收入同比增长了28.2%,毛利上升了21.6%,净利润增速为9.2%,归属母公司净利润增幅8.3%;2015年中期上述指标则依次为13.8%、8.1%和13.8%和8.2%。尽管房企的业绩增速提升,但增收不增利的情况较为明显。

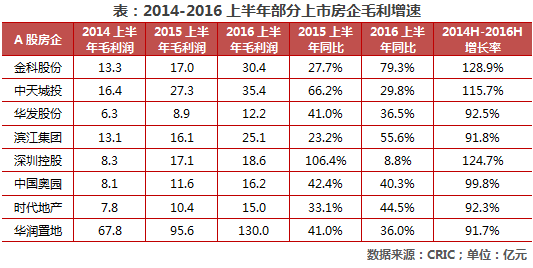

??毛利方面,大中型规模的房企增速表现最佳。A股的金科股份、中天城投、华发股份、滨江集团等连续两年业绩大幅提升,2014到2016年的毛利总增幅分别达到了128.9%、115.7%、92.5%和91.8%。H股的深圳控股、中国奥园、时代地产等的毛利也连年增长,其中深控两年共增长了124.7%。

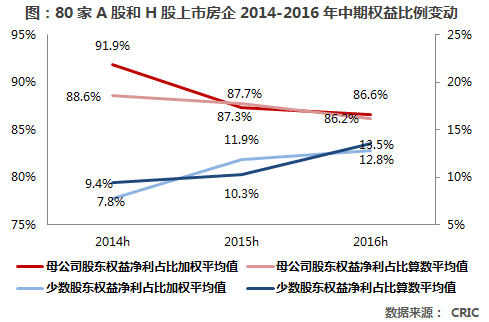

??净利方面,房企的净利增速始终小于营业收入,大于权益净利,在上市房企规模扩大的同时,投资者从中能分享到的收益并无太大提升。这并非完全是行业盈利水平下降导致,近年流行的合作开发项目陆续竣工使得少数股东分得的净利润比例逐期提升,母公司股东权益部分占比随之下降。

??从加权平均值来看,2016年中期母公司股东权益净利占比下降的速度有所放缓,并且基于万科事件后,投资者愈发关注少数股东身份,对股权合作、跟投、小股操盘等模式也褒贬不一,我们预计新增项目中权益比例进一步下降的可能性小,对已售项目房企也会针对性安排竣工时间节点,后几个报告期不会出现母公司股东权益净利占比大幅下跌的情况,而是将在数次小幅下降后反弹。

??那么,对于行业而言,母公司股东权益净利占比下降到底是好事还是坏事?

??我们认为,房企管理层在做出项目合作及并表决策时的动机很难从财报中甄别,只能从结果中判断是否对投资者有利:1)权益净利润与净利润、营收增长增幅间的差距应当在合理范围内;2)权益净利润的增幅在30%以上则可视作业绩对投资者利益有利,少数股东净利润增幅的参考意义减小;3)权益净利润的增幅在10%以下,并且低于净利润增幅20个百分点以上,则该企业采用的合作战略正确性有待商榷;4)中型规模以下的房企须结合变动净额研判。

??A股上市的标杆房企中,两大龙头万科和保利地产在近两年的中报中均出现了一次权益净利润增长几近0%的情况,明显低于当期净利润和营收增幅,或是因销售进入千亿后维持规模高增速有难度,通过增加合作项目的方式确保一定的销售和营收增幅能减轻舆论压力。表现较好的是华夏幸福,2015和2016年中期的权益净利润增速分别为32%和31%,高于净利润的17%和25%。

??H股上市的标杆房企中,并没有出现权益净利润与净利润的增幅差距大的现象,海外投资者更注重利润和分红或是主因。表现较好的如中海,2016年中期中海的母公司股东权益净利占比下降了一个百分点至97%,但权益净利润的增速与营收和净利相同,均为30%。

??在万科等行业龙头的引领下,房企开始注重合作和操盘并表手段,但在确保“面子”的同时投资者的利益也应当更受保护——毕竟在企业销售金额连跨多个千亿级门槛的同时,公司股东应占的利润分成若没有相应变化,投资者会产生较大的心里落差。我们建议房企主动在财报中披露权益销售额及增速;对项目合作方的身份、明股暗债的融资成本、员工跟投当期流出的现金分红量等数据信息的强制公开亦迫在眉睫。

??●率●

??2016年中期,80家A股和H股标杆房企的平均毛利率延续了2015年中期的下滑趋势,但降幅均有所缩窄,平均降幅从4.3个百分点减少至1.6个百分点,距离底部。地价竞争带来的成本压力依旧,但由于2015年起房企纷纷回归一线城市,市场也开始逐步回暖,因此2016年中期结转项目结构有所优化。

??除了土地、建安等成本增加的原因外,房企用非自有资金扩张带来的财务费用增加,以及利息资本化率提高也是毛利率下降的一大主因。利息资本化是指将发生在固定资产购置或建造过程中的借款费用作为资产价值形成的一部分,当所购建的固定资产达到预定可使用状态时停止。简而言之,即房企在报告期间,实际支出的未竣工项目贷款利息不计入财务费用(影响净利),而是在后期项目竣工后计入营业成本(影响毛利)。

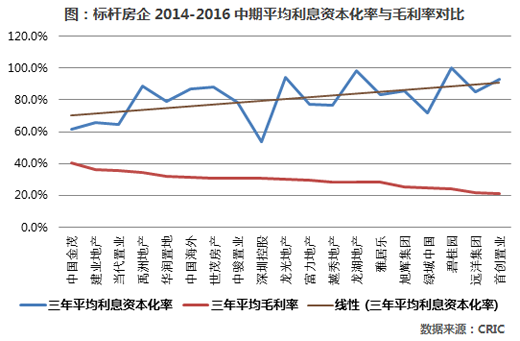

??A股不披露当期资本化的财务费用或比例,从H股标杆房企的整体情况来看,利息资本化率较低的房企,毛利率较资本化率高的房企更出色。从下图2014-2016三年利息资本化率和毛利率的算数平均值对比来看,一些典型的高毛利率的房企如金茂、建业、深控等利息资本化率较低,而毛利率在行业中处于偏低水准的的碧桂园、首创等利息资本化率较高。

??在过去数年,核心和非核心城市分化愈发严重,一方面使得核心土地总价上升,动辄数十亿上百亿元;另一方面也迫使区域型房企向全国发展,扩大规模。这两大因素都大大提升了房企的融资需求,利息支出自然也是水涨船高。不过,2016年市场资金面变得更为宽松,房企纷纷发行境内公司债替代原有高息债,融资成本明显降低,因此2017年末起房企毛利率有望回升。

??利息资本化率的变化对房企的影响有滞后性。当期将资本化的财务费用比例提高,能使净利润数据更“漂亮”,但对毛利率的不利影响则会在未来一年至一年半的报表中逐步显现,周转较慢的房企可能影响更长久;当期降低资本化率会使净利率下降,但后期毛利率的承压减轻;最后,负债率和融资成本均较低的房企如中海、华润等,毛利率受到利息资本化率的影响相对更小。房企采用怎样利息资本化比例,取决于其对业绩释放的安排、在资本市场的诉求、周转速度等。

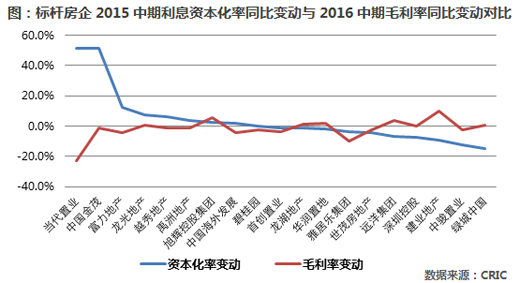

??从下图中可看出利息资本化率变动对一年后结转毛利率的影响:将标杆房企2015与2014年中期利息资本化率的差值从高到底排列(同比持平的碧桂园为中心),对比2016与2015年中期毛利率的差值,可看出绝大部分房企在某个报告期内的利息资本化率同比提升越多,一年后的毛利率降幅越明显,反之亦然;若报告期内的利息资本化率不变,则一年后毛利率基本持平。

??随着企业的融资需求不断加大,市值管理和投资者关系越来越受重视,财报上的盈利数据则是投资者判断企业价值最主要的手段。与企业对靓丽财报的期望相悖的是,房地产行业盈利水平整体呈下降趋势,更多通过非主业影响净利率的方法因此出现,通过这一指标判断企业的真实盈利水平变得困难,尤其是部分中小企业的收入规模较小,一次资产处置就可能导致净利率失真,每一期波动明显。

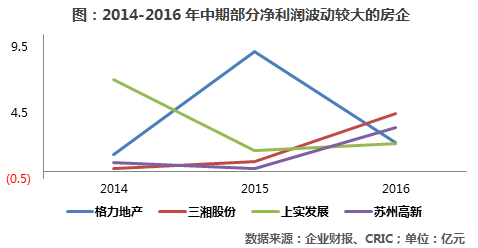

??较极端的案例如格力地产2015年中期处置可供出售金融资产带来的收益高达10.87亿元,甚至高于1.15亿元的营业收入,使其当期的净利率畸高至796.7%。三湘股份、上实发展、苏州高新等净利润波动也十分明显。

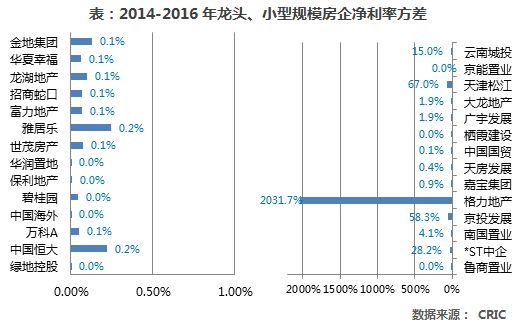

??净利率的大起大落往往是非房地产主业经营的因素造成,波动越大越具“注水”嫌疑。若按营收规模将A股和H股的标杆房企分成六类,则2014-2016年中期龙头房企的毛利率方差最小,为0.1%;大型和大中型房企的方差次之,均为0.2%;小型和中小型房企的方差分别为0.4%和3.6%;小型房企的方差最大,高达182.9%。

??很显然,房企规模越小,越容易出现净利率大幅上下的情况,原因主要有两方面:一方面,小型规模的房企每一期结转的项目少,单个区域和项目的表现对整体结转利润的影响较大;另一方面,部分小型房企的主业落后,不得不进行转型试水、资产处置等增加盈利,甚至扭亏为盈,大型房企要“做手脚”更具难度。

??因此,我们认为,净利润指标已逐渐失去原有意义,只能作为研判行业整体趋势的辅助,对企业个体应当手动计算、分类讨论。可以通过观察近三年的净利率变化情况及与毛利率的对比,若净利率波动较毛利率更大,或净利率高于毛利率,则应当进一步分析其财务报表附注。

??●真●

??针对净利润数据失真的现象,A股和H股实质上均定义过“挤掉水分”后的盈利指标,分别名为“扣除非经常性损益后的净利润”和“核心净利润”,但A股的标准有一刀切之嫌,H股则并未强制要求企业在财报中公布。

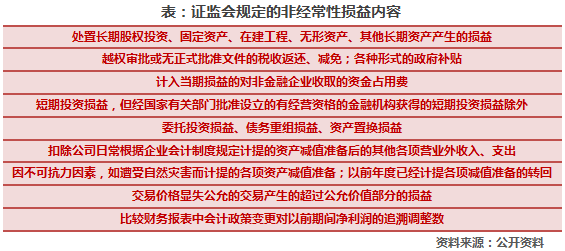

??A股非经常性损益是指公司发生的与经营业务无直接关系,以及虽与经营业务相关,但由于其性质、金额或发生频率,影响了真实、公允地反映公司正常盈利能力的各项收入、支出。根据证监会规定包括以下情况:

??H股对核心净利润中不可包含的收益并没有规定范围,但各大投行的财务模型中一般会有约定俗成的算法。企业在财报中不会列出数据,仅通过业绩发布会或类似场合与投资者沟通相关数据。一般而言,香港上市房企的核心净利润中应当剔除下列数据:

??A股和H股的会计法则不同和房地产行业的特性决定了,对每一家企业的财报都人工进行计算才是摸透盈利能力的最佳方法。如有将金融作为主业之一的房企财报中,长期会出现可供交易金融资产收益;部分房企通过股权转让方式进行整栋楼销售实质上与主业有关,但会计入处置长期股权投资收益;万达、金茂等房企在区域开发模式上的优势决定了政府补贴金额较高等。计算利润的标准应随着行业发展,受到企业产业链延伸、转型业务培育、房价涨幅变化、投资者当下的偏好、乃至企业粉饰报表的手段升级不断改变,没有一种标准可作为永久的权威。

??基于上述原因,我们将按每个报告期不固定标准、人工“挤掉水分”的利润指标命名为“可持续现金利润”。原则上看,判断报表中的收益能否被计入“可持续现金利润”,最主要依据有两方面:一是这部分收益是否带来了真实的现金流入,而非仅是账面上的增值或浮盈;二是这部分收益是否具有可持续性,成为上市公司稳定的收益来源。根据当前行业发展情况,我们在计算房企2016年中期的可持续现金利润时主要遵循以下规则:

??1) 大宗物业销售带来的收益计入可持续现金利润。物业开发原本便是房企的主业,无论是住宅、办公楼还是酒店的整栋出让均是企业的综合实力的一部分,应当被计入。值得注意的是部分物业会以股权转让的方式出售,在A股中可能会在投资收益中的“处置长期股权投资”部分体现,应当与处置其他子公司股权的状况予以区分,如招商蛇口的处置长期股权投资收益中包含了出售梦工厂大厦的收益12.8亿元和合营公司股权转让收益1.04亿元。

??2) 金融业务投资的收益计入可持续现金利润。经历了2014-2015年的多元化试水后,房企在主业外普遍选择金融、资产管理等作为与地产协同发展的新业务。在从事这些投资类业务时房企有现金流和价值判断的优势,同时也有长期培育的主观意图,因此我们认为该部分收益(或损失)具有可持续性。在报表中可体现为“可供交易金融资产收益”,即收到被投资企业的分红,或“处置可供交易金融资产”,即变卖持有股权带来的收益。

??3) 资产证券化带来的收益根据回购约定判断。若不存在回购可能性的,如在新加坡上市交易的REITS,可视为真正的资产出表,确认为收益;若约定回购或隐含变相回购承诺的,则应当视为融资行为,而非真实收益。在计算可持续现金利润时,可查询资产证券化产品条款对该部分收益进行判断。

??4) 处置非主业子公司股权带来的收益不计入。一些借壳上市的企业,或地方国企资产中有部分与房地产行业无关的企业,无论目的为何,变卖这些资产有助企业聚焦主业,通常被计入“处置长期股权投资”、“出售一家附属公司收益”等,但这部分收益不具备可持续性,因此应当从利润中剔除。

??5) 合作开发股权转让、并表重估收益不计入。合作开发已成为行业常态,有两种情况可能会对财报造成影响:一是房企先行独立拿地后,将股权转让给其他合作方,由此带来的收益;二是部分企业将原本计入长期股权投资的项目转为作并表处理,再将这部分资产重估带来的账面收益。这部分收益的来源是资本运作而非运营,也没有真正带来的现金收益,无法作为衡量企业盈利能力的依据,但有少数规模较小的企业借此明显提升了净利率。

??6) 持有物业公允值变动、证券浮盈不计入。房企报表中的公允值变动一般来自持有物业和金融资产,无论是根据成本还是公允值计量,在当期均无法带来现金收益回报投资者。值得注意的例外情况是,少量房企如恒大、首创置业等承诺以净利润而非核心净利润为分红基数,也就是说公允值收益也是投资者现金回报的一部分,对于这部分企业应当分开讨论。

??在依据可持续现金利润指标判断企业盈利能力时,应当综合利润量、同比变化、利润率等指标进行判断,原因是投资者诉求决定了A股和H股两地的企业看重的指标不同:A股投资者相对看好收入规模增速快的企业,企业倾向于并表更多的合作项目增收;H股投资者则依赖利润率的变化来看企业趋势,企业倾向于收入不并表,直接在合营联营项目收益中体现提升利润率。

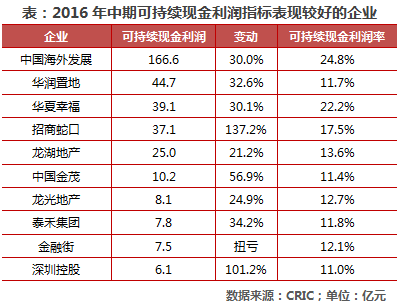

??我们认为,同时满足“可持续现金利润率高于10%”和“可持续现金利润规模增幅超过20%”两个条件的企业,盈利能力较强且后续发展向好。2016年中期,房企中的“盈利之王”依然为中海,可持续现金利润166.6亿元,同比增长30.0%,可持续现金利润率24.8%与去年同期持平,盈利指标均遥遥领先其余房企。其余盈利能力较强的房企可分四类:一是有稳定的持有物业租金收益的企业,如华润置地、金融街、龙湖等;二是有园区运营类业务收益的企业,如华夏幸福、招商蛇口等;三是参与旧改或一级土地开发的国企,如中国金茂和深控;四是投资眼光较强的企业,如金融业务收益出色的泰禾等。

??50家A股标杆房企指:中国国贸、格力地产、保利地产、大龙地产、新湖中宝、鲁商置业、天津松江、云南城投、北京城建、天房发展、华发股份、华夏幸福、首开股份、金地集团、蓝光发展、栖霞建设、迪马股份、绿地控股、嘉宝集团、信达地产、ST中企、京投发展、珠江实业、光明地产、苏州高新、华远地产、上实发展、京能置业、世茂股份、新城控股、北辰实业、万科A、中粮地产、中洲控股、中航地产、华侨城A、天健集团、金融街、广宇发展、中天城投、顺发恒业、金科股份、阳光城、泰禾集团、三湘股份、中南建设、招商蛇口、荣盛发展、滨江集团、南国置业

??30家H股标杆房企指:保利置业、越秀地产、上实城开、深圳控股、中海地产、世茂地产、中国金茂、建业地产、旭辉控股、龙湖地产、路劲基建、当代置业、华润置地、时代地产、宝龙地产、禹洲地产、合景泰富、景瑞控股、融创中国、中骏置业、碧桂园、富力地产、首创置业、融信中国、中国恒大、远洋集团、龙光地产、雅居乐、中国奥园、绿城中国

??专题目录:

??一、规模与毛利连年增长,标杆企业强者恒强?

??1、毛利依旧保持增速,部分企业两年实现翻番

??2、净利增速放缓,每年增长幅度普遍低于规模

??二、吹嘘净利润增幅前,先看清钱进了谁腰包!

??1、母公司权益净利增幅最小,占比不会继续大降

??2、增幅中看合作战略成败,权益数据披露应加强

??三、土地成本明明很低廉,毛利率为何上不去?

??1、资本化利息压低毛利率,17年有望触底回升

??2、从当期利息资本化率,可预估未来毛利率变化

??四、净利率指标满满套路,哪类房企最不靠谱!

??1、平均净利率逐年加速下滑,部分龙头触底反弹

??2、净利率难反应真实盈利,小型房企波动最明显

??五、最接地气的盈利指标算法,让本文告诉你!

??1、传统指标一刀切,核心盈利算法应当与时俱进

??2、采用可持续现金利润指标,衡量稳定现金收益

??3、盈利之王依旧中海,开发+运营型表现最出色

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元