沈晓玲、谢夏成2016-11-04 09:10:41来源:克而瑞

??那么,房地产行业收并购呈现怎样的态势?哪些标的比较受关注?未来的趋势又将是怎样?本文正是基于行业收并购的历史数据,为大家一一解惑。

??1、历年总体情况:交易总额只升不降,交易完成率呈下滑趋势

??交易数量:参与总数于2015年升至最高,交易完成率呈下滑趋势。从2008年至2016年1-10月的收并购交易数量来看,行业收并购的参与案件(包括进行中、完成、失败、传言)步入高峰期的时间是2014年,而2015年是交易数量最多的年份,为311个。另外,值得关注的是,从各年的完成率来看,历年呈现下滑的趋势。除了2008年、2009年、2010年完成率在85%以上,其余年份均在50%上下,2015年以来呈现直线下滑,滑落至30%以下。另外,不难发现,行业进入调整期的2009年、2013年是收并购完成率的拐点年份,这说明在行业进入低迷期或者调整期,是收并购交易容易达成的最佳时期。

交易额:14年创年度最高值,历年交易额呈上升趋势。从交易额来看,高峰期出现在2014年,2014年行业收并购的参与案件(包括进行中、完成、失败、传言)的交易额较2013年大幅增长120%。究其原因,2014年交易额的大幅增长除了收并购数量的增长以外,随着近年来房地产行业土地、物业等资产属性的不断增值让收并购的交易额也在逐年增加。2014年整体收并购事件的平均交易额突破10亿元(人民币,下同),为10.73亿元,尽管15年平均交易额有所下滑,但之后2016年又有提升,年平均交易额或能突破20亿元。这说明行业内的收并购交易额只升不降已成定势。

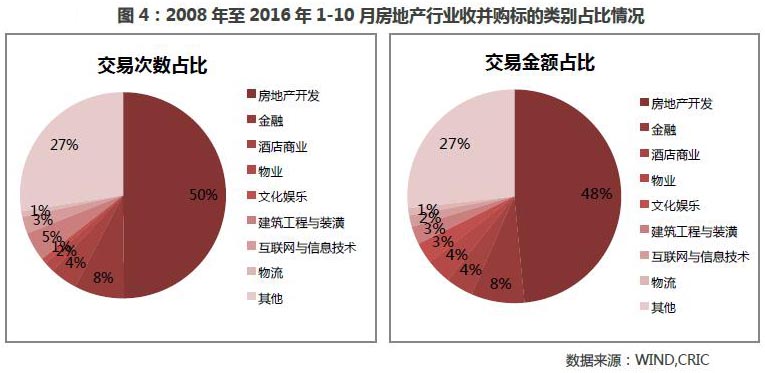

标的:房地产类依然是主流,多元化类或有望上升。从历史数据来看,房地产开发类是交易标的主要组成部分,交易数量和金额的占比分别高达50%和48%。房地产开发企业之间的收并购交易盛行说明目前坚守主业的房地产企业仍是主流企业,且随着行业销售集中度的不断提升,未来该种类别占比依然会是主导。除房地产类以外,由于房地产行业属于资本密集型行业,故金融类标的较受关注,相对其他标的占比暂时领先。另外,基于房地产开发上下游的酒店商业、建筑工程、物业、物流等为主导的主流多元化类也受到房企青睐。再者,近年来,影视与文化的收并购也比较盛行,部分企业加码该领域的标的试图发展多元化的万达。最后,随着互联网时代来临,房企借助收并购互联网公司为其解决互联网技术方面的问题,也是当下不少房企所选的标的之一。

2、2016年:收并购数量或有减少,多元化交易额有所上升

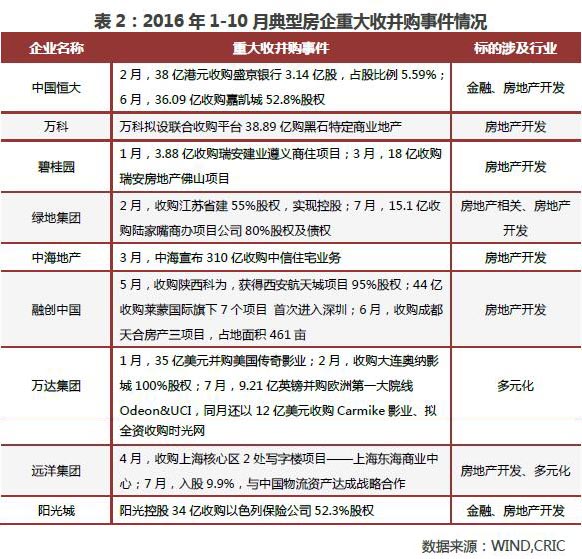

2016年以来,发生在典型房企之间的整合并购较多,主要体现在:一方面,以中海、中信等国企代表纷纷进行整合,优化各自发展战略,提升整体效率;另一方面融创等扩张欲望较强的房企通过收并购开项目公司,拓展市场规模。除此以外,万达、远洋等企业,多元化业务扩张的收并购数量也很积极,如万达旗下万达院线今年以来于全球大手笔“买买买”一直不断,收购了多家电影院线企业。

从整体交易来看,收并购数量或有减少,交易额上升明显。从2016年1-10月份的情况来看,收并购参与案件数量(包括进行中、完成、失败)出现大幅锐减,1-10月仅123个,较同期大幅减少49%。而2016年1-10月收并购交易额却有所提升,较上年同期上升了24%,全年交易额很可能超越2015年,有望成为有史以来收并购交易额最高的年份。我们认为并购数量的变少主要有以下原因:一来,上年留存未完成的交易较多;二来,随着行业规模变大,资源集中度不断加强,企业之间收并购交易数量也会减少,三是受房企主观意愿的影响,部分房企尤其是小企业,对行业持谨慎观望态度,参与收并购的意愿减退。16年收并购交易额的上升主要是今年来交易额占比较大主要是大企业之间的业务收购与整合、国外企业/大宗资产收购等如万科456亿元收购前海国际100%股权,中海出资310亿元并购中信住宅开发业务;国外如万达集团230亿元收购传奇影业100%股权,另外,借壳上市的收并购也是一大笔交易额,如中房向忠旺集团以发行股份的方式支付282亿收购其100%股权,助力忠旺集团借壳中房实现A股上市。

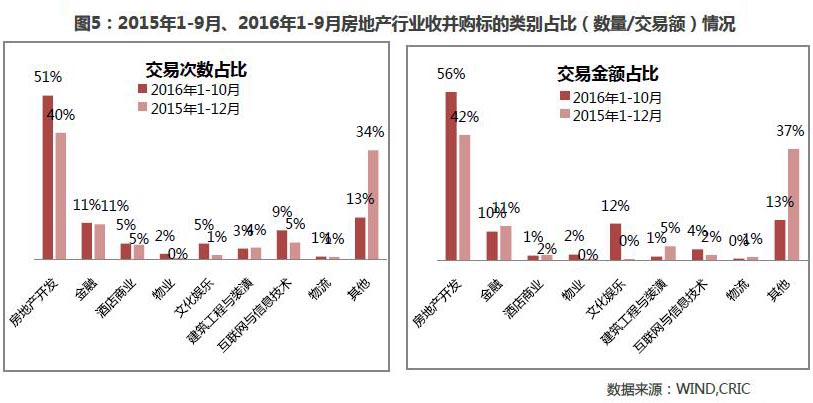

围绕房地产上下游拓展,房企加码多元化领域标的。据2016年1-10月份的数据显示,房地产开发交易标的数量和金额占比都有所上升,较上年同期上升了近11个百分点和14个百分点。原因是今年出现不少大型国企之间的整合,以及像万科收购前海国际这种上百亿的收并购事件。文化娱乐在今年1-10月份的总体交易金额占比均有明显的提升,较上年上升近12%。这主要受大型房企转型的影响,如万达转型多元化,今年大手笔进军影视、娱乐等产业。总体来看,除房地产开发和其他以外,今年1-10月金融、酒店商业、物业、文化娱乐、建筑工程与装潢、互联网与信息技术、物流几个多元化大类合计数量和金额占比均较15年提升了近10个百分点。我们预计,未来随着房地产开发市场容量见顶,围绕房地产上下游或基于房企自身资源情况的多元化业务收并购交易或将再度提升。

3、总结与展望:收并购难度只升不降,“大鱼吃小鱼,小鱼吃虾米“现象或将延续

从以上数据分析我们得出如下结论:

从历年收并购数量/金额来看:交易额在上升,而完成率却面临下滑;

从收并购标的种类来看:房地产类依然是主流,多元化类或有望上升:

从参与收并购的企业来看:不少成长型房企借收并购之手实现扩张,大型房企偏好大额标的。

收并购项目并非如公开市场竞价拿地那样简单,其复杂博弈过程收购达成期间会比较长,对于房企而言并非易事。但房企也可抓住客观有利条件,实现短期内一蹴而成,尤其是当行业处于调整期。另外,受政策影响,国企之间的整合也是当下一个契机,想在此轮政策利好下有所收获的房企要不断完善自身各方面的能力,如企业运营能力、资产储备、品牌建设等等。

最后,如果不考虑企业其他优势,仅从交易成本的角度来看,历史数据显示房地产行业收并购单项目的交易额是上升的,且其趋势十分明显。这对于企业而言,加大了收并购的资金门槛,收并购难度将不断增加。由此,行业内“大鱼吃小鱼,小鱼吃虾米“现象或愈加明显,对于那些风险承受能力弱的企业,很可能将成为标的。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元