2015-09-06 10:56:14来源:克而瑞

??【研究员/杨科伟、余仁花】

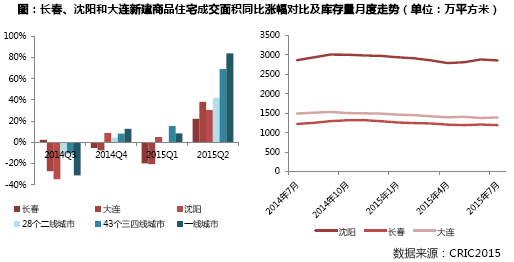

??去年下半年以来,在 中央和地方的两轮救市浪潮中,与全国多数城市成交大幅上涨有所不同,偏居东北一隅的长沈大三个城市,成交量虽也有所上升,但却回升乏力。不论是全国大面积 回暖的2014年4季度,还是市场新高的2015年2季度,作为东北经济圈的核心城市,长春、沈阳、大连三个城市商品住宅成交量同比涨幅均远不及二线城市 平均水平,甚至不及三四线城市平均水平。

??从库存数据来看,更 加显示沈阳和大连商品住宅市场已深陷泥潭,库存量分别维持在2800万平方米和1400万平方米的高位,沈阳还有进一步攀升的迹象。长春虽然供应速度减 缓,同时成交回升,库存有较大幅度的缩减,但至今年7月底仍达1194万平方米,较去年11月的最高位也仅下降127万平方米。

??经济结构单一且增长乏力,土地财政依赖度畸高,土地供应量仍然有增无减

??作为东北老工业基地 的核心城市,近年工业行业增加值增速以每年4个百分点左右的速度直线下滑,产业结构单一且增长乏力。在2003年中央提出振兴东北战略的“感召”下,长 春、沈阳和大连成了主要的受益地区,吸引了全国关注,其中就包括大批的房地产开发企业。经济疲软之下,大批开发企业进入,对三城经济而言,犹如救命稻草, 地方政府甚至不计规划,不考虑市场容量,大举推地。

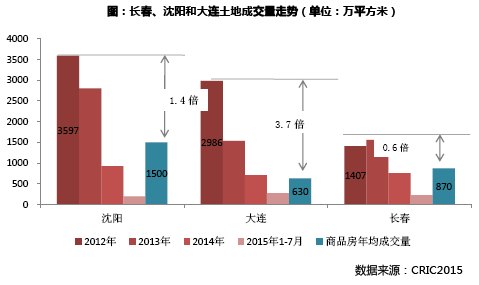

??据CRIC监 测,2012年沈阳经营性用地成交建面达到3597万平方米,是其商品年均成交量的2.4倍,2013年成交2802万平方米,是其商品房年均成交量的 1.9倍;大连2012年经营性用地成交面积2986万平方米,是其商品房年均成交量的仅5倍,2013年成交量虽几近腰斩,但仍达商品房年均成交量的 2.4倍;长春土地成交量最低,但2012年和2013年成交建面也分别达1407万平方米和1559万平方米,分别是年成交量的1.6倍和1.8倍。 2014年三城土地成交量虽然大幅下滑,但成交量仍与商品房年均成交量相当,至2014年底,三城土地消化周期均在1.5以上,大连,更是高达2.5,这 意味着已2012-2014年三城商品房去化速度,这三年成交的土地需要4.5年以上的时间来消化,大连则需要7.5年。

??如果按照2015年 3月国土部出台文件的要求,这三城属于库存量过高,应限制甚至停止土地供应的范畴。然而,从三城公布的2015年国有建设用地供应计划来看,长春、沈阳和 大连经营性用地计划供应量仍然达到600万平方米、1005万平方米和480万平方米,相对于三城商品房年成交量及目前的土地储备来说,仍是相对高位。

??沈阳和大连2-3年高库存风险难化解,长春有望1年内实现供求平衡

??沈阳和大连开发企业2012、2013年天量的土地储备,大多已建成,部分已在2014年或2013年下半年上市,但由于当地库存过高,去化速度过慢,部 分项目推迟开发,延缓上市,亟待市场回暖之时入市,这也是沈阳和大连在库存消化周期虽高达20个月以上,但今年2季度市场稍有回暖,供应也仍然大批放量的 原因所在。如沈阳,今年5、6月份的商品住宅供应量甚至达到123万平方米和177万平方米,不仅远高于成交量,供应量更是刷新了2014年下半年以来的 最高纪录。就两城20个月以上的商品住宅库存消化周期,及截止2015年7月底,仍然高达1.3和2.5的土地消化周期,可以预计2、3年内,沈阳和大连 难以实现供求平衡,特别是大连开发区,土地消化周期高达4.8,前景堪忧。

??长春往年土地成交量虽然也明显偏高,但幅度相比沈阳和大连相对较低,近两年土地成交量也有大幅缩减,2015年商品住宅供应已呈明显的下滑趋势,库存压力 也大为缓解,截止2015年8月,商品住宅消化周期已降至14.9。随着下半年金九银十的到来,及年末企业冲刺业绩压力,促销活动增加,预计下半年长春商 品住宅成交仍将维持高位,年内有望实现供求平衡。

??当下,整体宏观经济进入“新常态”,地方政府面临较大的经济增长压力的同时,土地财政依赖过高是全国二三线城市的通病。然而,如果政府不计规划,不考虑市 场,盲目卖地换钱,或者是可求得一时的发展,但是远超市场需求的房地产市场开发,将引致极大的市场风险,最终也将拖累经济,如若崩盘,对经济更是致命打 击,国内已有先例,二、三线城市应当引以为戒。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元