市场克而瑞资管 2022-03-24 09:49:01 来源:丁祖昱评楼市

??为盘整市场、支持优质房企收并购企业,多家银行纷纷向地产“开闸放水”,华润置地、大悦城、碧桂园、美的置业等多家房企获得超百亿并购贷银行额度。但房地产政策端的利好尚未带来市场信心的明显恢复。

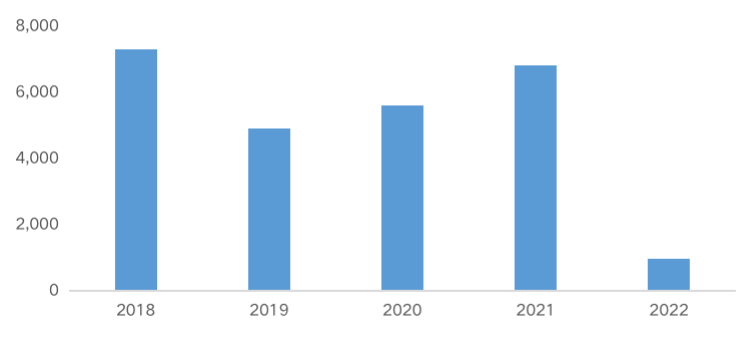

??2022年前2个月,全国土地市场低开,成交规模下滑。1-2月房企拿地总额仅960亿元,同比下降86%。

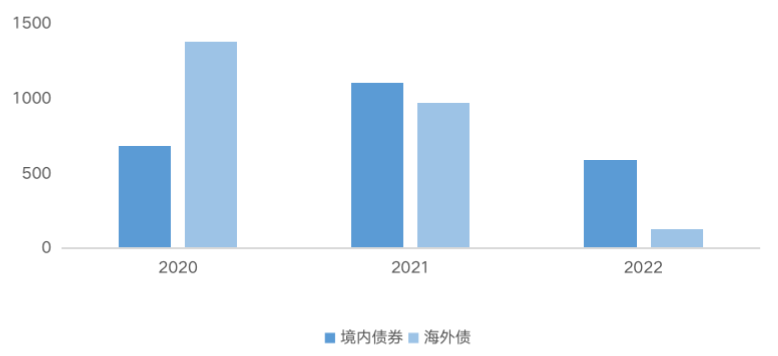

??融资方面,2022年1-2月,房企发债总规模719亿元,同比下降65%。海外债方面,房企共发行折合人民币131亿元海外债,较去年年底略有恢复,但同比仍下降86%。

??与此同时,据CAIC统计,2022年二季度,200家核心房企境内外债券合计到期规模约1865元,其中海外债约为889亿元。

??受新冠疫情反复的影响,传统“小阳春”或将推迟。

??01

??房企拿地投资规模同比下降86%

??2022年前2个月,在集中供地暂缓、疫情反复等因素影响下,全国土地市场低开,成交规模下滑。1-2月房企拿地总额仅960亿元,同比下降86%。

??22个集中供地的重点城市中仅北京完成首轮集中土拍,从土拍情况来看,北京此次计划出让18幅地,最终石景山首钢东南区830等地块因无人报价而遭遇流拍,其余17幅地均顺利成交,共收金480亿元。从拿地企业来看,央企、国企等现金流压力相对较轻的房企仍在“挑大梁”。

??不过,优质地块的竞争依旧十分激烈。17幅成交地块中,有3幅触及最高限价成交,分别是华润竞得的丰台区纪家庙地块、绿城竞得的朝阳区崔各庄地块和建发竞得的中关村生命科学园地块。结合区位来看,这3幅地均位于热门区域,同时还有规划利好加持,因此备受房企青睐。尤其是昌平区中关村生命科学园地块,因临近互联网产业园区,周边需求旺盛、购买力也强劲,因而吸引了多达10家房企及联合体竞拍,最终由建发封顶价格竞得,成交楼板价为38601元/平方米。

2018-2022年1-2月房企拿地投资规模(亿元)

近一年房企拿地投资规模环比变化(亿元)

??02

??民营房企超千亿债券即将到期

??1、房企发债总规模719亿元,同比下降65%

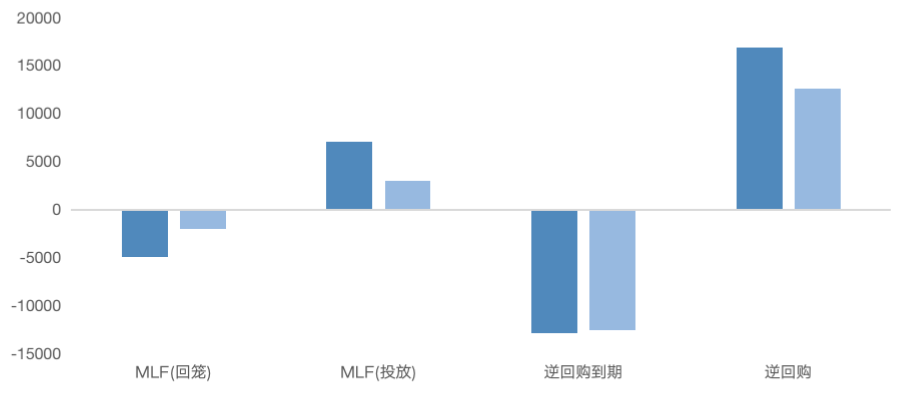

??2022年1-2月,央行在公开市场累计实现资金净投放7000亿元,市场利率总体平稳。年末降准后,央行通过扩大逆回购力度、超额续作MLF(中期借贷便利)等偏松操作保持流动性合理充裕。

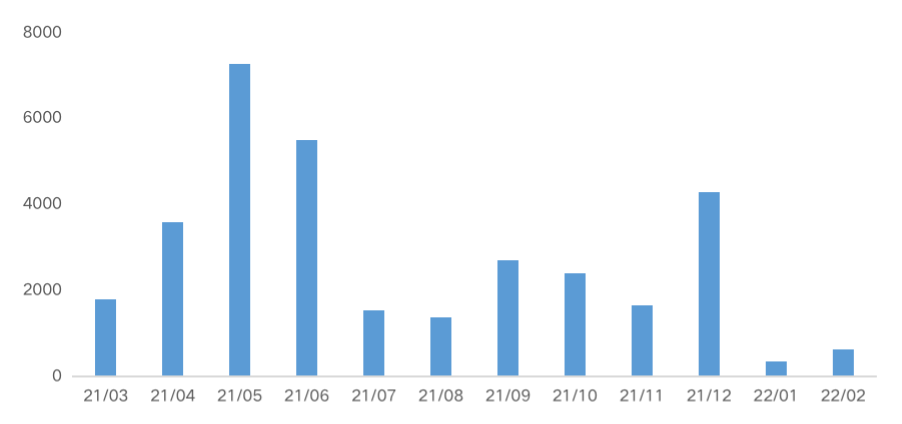

??1-2月央行公开市场合计净投放7000亿

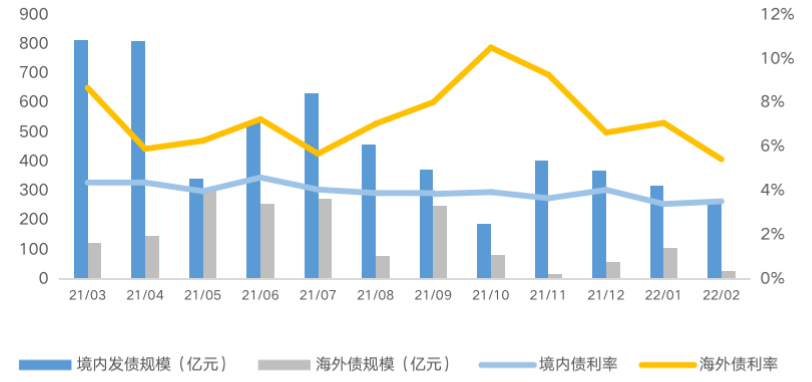

??房企方面,2022年1-2月房企发债总规模719亿元,同比下降65%。境内债券融资588亿,同比下降47%。海外债方面,1-2月房企海外发行债券131亿元,较去年年底略有恢复,但同比仍下降86%。为置换即将到期的海外债,大发地产、祥生集团等民营房企以12-13%高息发行美元票据融资。

近三年1-2月同期房企境内外发债规模(亿元)

??注:涉及海外债按1美元=6.3645人民币、

??1港元=0.8137人民币折算

??融资成本方面,受益于国内稳中宽松的货币政策,1月、2月房企境内发债利率降至3.5%左右。海外债方面,国企、民企分化明显,大发、祥生等民企海外发债成本居高不下,绿城中国1月发行的4亿美元增信债券利率则仅有2.3%。

近12个月房企境内外发债总额(亿元)&利率

??注:涉及海外债按1美元=6.3645人民币、

??1港元=0.8137人民币折算

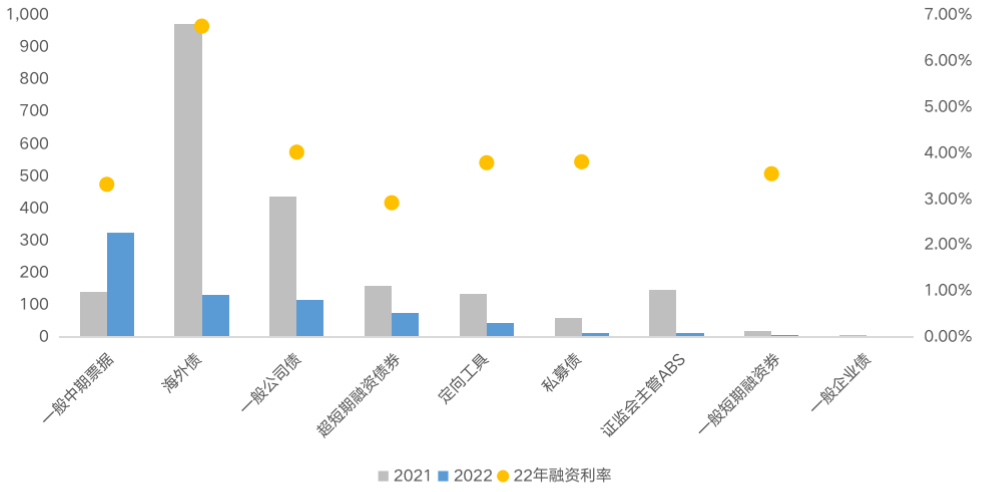

??从房企发行债券的类型分布来看,1-2月,房企发行一般中期票据324亿元,占比超4成。

??受疫情反复,当前市场不稳定因素较多影响,一般中期票据和超短期融资债券等久期较短的债券成为市场发行的绝对主力,占比分别为45%、11%,合计占比接近6成。

??今年头两个月,房企债券1-3年(含)、3-6年(含)发行规模较大,发行量分别占38%、34%。

??企业方面,万科地产1-2月发行3笔一般中期票据,合计融资80亿,为各房企发债规模之首。

??房企发债TOP10房企中,国企占据7席,仅有禹洲、龙湖、滨江等少数经营稳定民营房企发债超20亿元。祥生集团通过祥生控股及关联海外子公司成功发行两笔美元债,合计融资2.21亿美元,其13%的高票息也为今年至今房企发债利率榜首。

2022年1-2月房企发行各类型债券规模&利率

??注:涉及海外债按1美元=6.3645人民币、

??1港元=0.8137人民币折算

??2、并购贷款春风至,民企融资占比回升

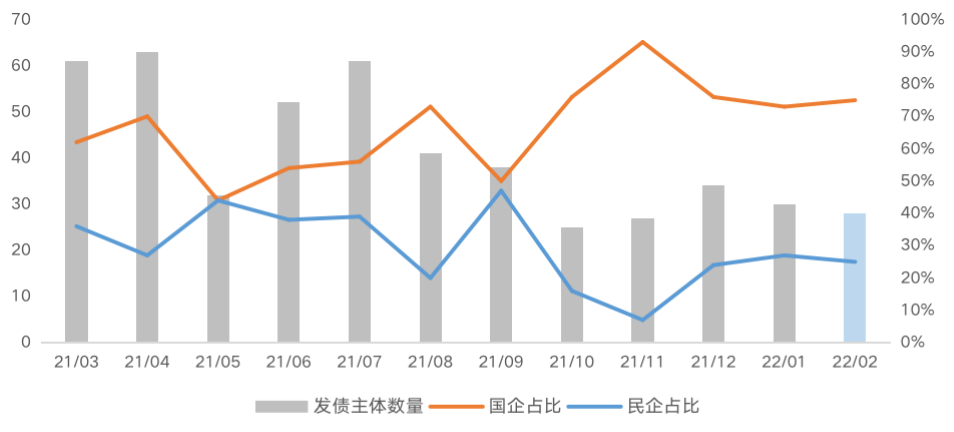

??受益于宽松的货币大环境,今年前两个月,国资房企平均发债利率持续走低,2月下探至3.11%。民企发债融资利率则略有起伏,1月冲高至7.08%后,2月回落至5.01%。

??1、2月,房企发债主体数量分别为30、28家,较12月略有下滑。其中,25%为民营房企,与12月相差不大。

??近期,为盘整市场、支持优质房企收并购企业,多家银行纷纷向地产“开闸放水”,积极响应监管层鼓励商业银行支持房地产收并购的号召。华润置地、大悦城分别获得200亿元、碧桂园、美的置业分别获得150亿元银行并购贷额度。众机构中以招商银行支持力度最大,已发放超500亿元并购贷融资额度。

近12个月房企发债主体数量变化按月

??2022年1-2月,国资房企仍为境内外发债主力,民营房企发债融资占比略有上升,由Q4的15%升至28%,接近去年Q3水平。为应对即将到期的海外债,禹洲集团发行1年期7.81%票息4.53亿美元新票据以交换本金总额为4.77亿美元的交换票据,为民企1-2月债券融资单笔规模最高。

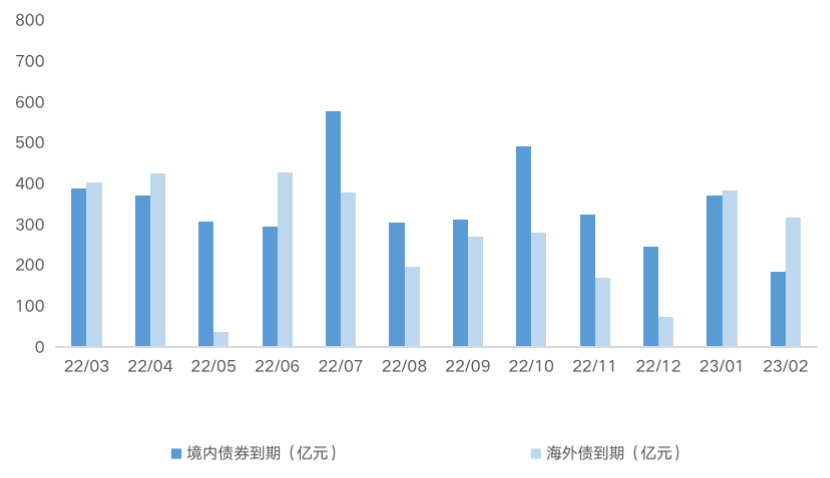

??与此同时,据CAIC统计,2022年二季度,200家核心房企境内外债券合计到期规模约1865元,其中海外债约为889亿元。二季度,民企约有764亿海外债即将到期,约占二季度到期海外债总规模的85%。境内方面,民企另有约408亿债券即将到期。二季度,民营房企面临境内外超千亿债券到期,这中间,佳兆业、华夏幸福、中国恒大均有百亿规模债券到期。

??今年下半年,债券到期规模超百亿的民营房企有4家,分别为中国恒大,富力地产、世茂集团和阳光城。其中,阳光城下半年将有106亿债券到期,而2月,阳光城向监管机构汇报,现金流已枯竭,或遭金融机构“挤兑”,需重点关注。

一年内核心房企到期境内债券VS海外债

??注:涉及海外债按1美元=6.3645人民币、

??1港元=0.8137人民币折算

??总体来看,房地产业仍面临着巨大压力。从市场层面来看,受政策利好影响,部分热点城市城市已有回暖迹象,如四大一线城市新建商品住宅销售价格普涨,北京、上海、广州和深圳分别上涨0.6%、0.5%、0.6%和0.4%,东南沿海核心二三线城市和基本面良好的内陆二线城市已出现回暖苗头,武汉、杭州、青岛、扬州等为典型代表。

??但由于前期调控加码、房企暴雷、项目降价等原因,使得购房者信心备受打击,短期内观望情绪浓厚,叠加3月以来上海、深圳等热点城市疫情反复等影响,购房需求或被推迟。但热点城市、热点区域依然还是购房者争抢的热点,对于房企而言,“抓回款”仍将是接下来的第一要务。

央行行长潘功胜:稳妥化解大型房企债券违约风险

2023-10-23一视同仁支持房地产企业合理融资需求,保持房地产融资平稳。土拍规则生变,或重回价高者得?

2023-10-20土拍规则调整顺应市场变化,4城取消地价限制。最高发放3万元!郑州高新区发布多子女家庭购房补贴办法

2023-10-20二孩家庭给予一次性2万元/套的购房补贴;三孩家庭给予一次性3万元/套的购房补贴。9月份郑州商品房销售8608套,销售均价12304元/平方米

2023-10-20其中商品住宅销售4961套,销售面积60.02万平方米,销售均价11513元/平方米。9月房价:下跌态势有所遏制,一线城市回稳趋势明显

2023-10-19政策效应开始显现。南京出台存量房交易资金监管新政

2023-10-19进一步激发存量房市场活力,保障存量房交易资金安全,维护买卖双方合法权益。上海优化住房公积金个人住房贷款套数认定标准

2023-10-19明确了首套住房和第二套改善型住房的认定。国家统计局:房地产实现高质量、可持续发展仍然有坚实的支撑

2023-10-18房地产的调整是有利于房地产向高质量发展方向转型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |