市场克而瑞城市更新 2023-08-09 08:50:36 来源:丁祖昱评楼市

??疫情叠加大环境调整下,国内大型商业(3万㎡以上)2022年营收分化。

??在克而瑞统计的160家购物中心中,营销额上涨超10%以上的购物中心有36家,多数为二三线城市中高端商业。

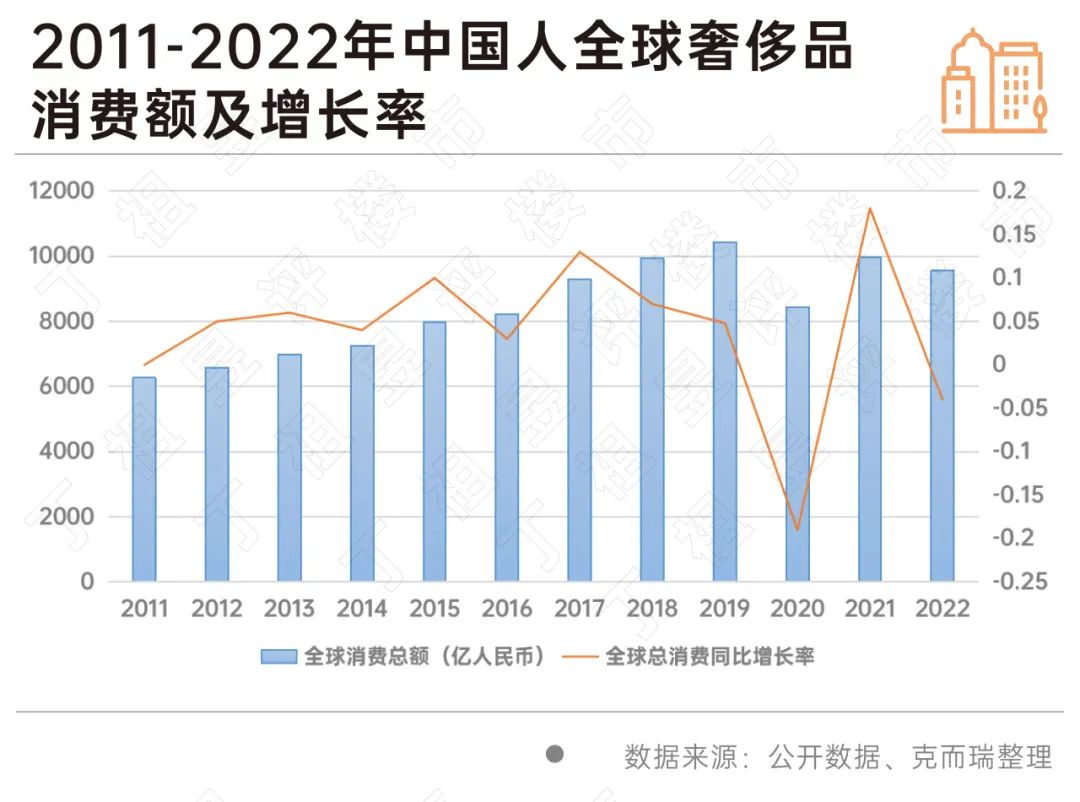

??尽管受新冠疫情反复和消费信心不稳定等因素影响,重奢客户购买力始终强劲。2022 年中国实现奢侈品消费额达到了9560亿元人民币,其中境内消费额为5475亿元。

??从重奢商业来看,除了地方寡头外,中国重奢商场大玩家,基本集中在港资和外资5大巨头(恒隆、新鸿基、太古、九龙仓、香港置地)和内地两大巨头(华联SKP和华润置业)。截至2022年12月,7大巨头已开业重奢侈商场达36家。

??目前,重奢巨头已经进驻24个城市,以直辖市、省会城市及新一线等高能级城市为主,这些城市的重奢商业在表现依旧良好的同时,竞争也在白热化。

??2022年,受新冠疫情反复和消费信心不稳定等因素影响,国内大型商业营收分化。

??克而瑞统计了160家面积在3万平方米以上的购物中心,发现近40%购物中心营销额下滑,其中13%的购物中心营销额降幅超20%。与此同时,有35%的购物中心营销额上涨超10%。

??从营销额上涨超10%以上的36家购物中心分布来看,多数为二三线城市中高端商业。

??部分项目在区域内竞争较小,疫情后快速调整商业业态,使得客流迎来爆发性的复苏。典型如南京景枫中心,通过近一年的品牌调整,其2022年客流达到了2180万,同比上涨9%。

??除去这些整改后,处于快速爬坡的中高端商场,多数商业营收下降明显。其中,上海受疫情封控影响,多数购物中心营收同比下降,其他封控措施相对较轻的城市,营收下降的主要为运营模式相对传统的购物中心,典型如合肥中环城、无锡百联奥特莱斯等。

??在这其中,重奢商业依然坚挺,以南京德基、杭州万象城、西安SKP等重奢商业为例,在销售额突破百亿的情况下,依旧保持了正向增长。

??重奢商业的坚挺,其核心还是稳定的高净值客群。数据显示,尽管受新冠疫情反复和消费信心不稳定等因素影响,2022年中国实现奢侈品消费额依旧达到了9560亿元人民币,其中境内消费额为5475亿元。

??整体来看,中国奢侈品市场的基本面依然保持稳健,随着国内经济的稳步复苏,中国有望出现更多中高收入消费者。

??同时,3年疫情导致的消费习惯改变,出入境的限制,人民币的贬值,海外奢侈品代购的吸引力逐步下降,国内奢侈品市场将会保持稳定发展。

??在消费力方面,重奢客户购买力始终强劲。在疫情之前多数奢侈品牌的提交频率约为每年1-2次,疫情之后,各奢侈品牌提价频率有明显上升,典型如LV,自2020年后已涨价10次。面对奢侈品牌的频繁提价,国内高净值客群依旧保持了“买买买”的强劲购买力。

??根据BCG奢侈品消费者调研,将2600位中国消费者按照年消费低于5万元、年消费在5万-30万元之间、年消费超过30万元三个标准分为轻度消费者、中度消费者、重度消费者。重度消费客群并未受疫情和宏观经济影响,人均消费由2021年的49万元增长至2022年的53.2万元。2022年,人数占比11%的重度消费者贡献了39%的奢侈品销售额。

??由此可见,国内重奢行业具有较大的潜力,而重奢购物中心作为其最主要的线下载体,尤其是头部项目,将持续保持亮眼的业绩。

??从重奢商业来看,除了地方寡头外,中国重奢商场大玩家,基本集中在港资和外资5大巨头(恒隆、新鸿基、太古、九龙仓、香港置地)和内地两大巨头(华联SKP和华润置业)。

??截至2022年12月,已开业重奢侈商场7大巨头(SKP、万象城、恒隆、新鸿基、太古、九龙仓、香港置地)就达到36家。

??其中疫情三年,恒隆、太古里、SKP各开业一家,华润置地更是在2022年就开出三家万象城(M1)。2023-2025年华润将继续发力,预计新开业万象城7座。同时,在一些已有传统重奢品牌的二线城市,华润采取了差异化定位的万象天地及万象汇,来争夺市场份额,形成自己的规模效应。

??从目前来看,重奢巨头已经进驻24个城市,以直辖市、省会城市及新一线等高能级城市为主,从重奢商场入驻看来,上海、北京、广州、重庆、杭州、长沙、南京等有多家连锁品牌进入,重奢市场进入竞争格局。典型如德基、华润,除了深耕南京外,其徐州德基广场也将在2025年开业。而华润未来的M系列商场开业计划中,主要位于贵阳、长沙这样有大量潜力消费群体的二三线城市。

??整体来看,目前商业体竞争日益激烈,在客群消费习惯快速变化的当下,重奢商业体的运营模式也在不断迎合消费群体的变化,尝试引入新的业态,比如集市、夜经济等。不断匹配新需求的同时,深度挖掘市场,这样才能在商业红海中突围,立于不败之地。

??在品牌运营方面,除了引入“大牌”与“首店”,还需要参与到店铺的运营中去,通过部分活动带动客流,例如:相关主题策展、举办营销推广活动、与商家联合举办目标客群明确的营销推广活动等,深度参与到品牌的运营中去,提升客流量与客流转化率。

??在吸引客流方面,通过“科技+商业”的模式,使得实体商业与线上客流融合,更好地转化消费客群,例如:APP、数据分析、客流量分析等,有效将线上线下资源整合,为消费者创造一种高效、便捷的生活方式。变单一零售渠道为多维生活场景,发挥线下实体店在餐饮、休闲娱乐、服务等功能上的优势,向文化、艺术、科技、办公等方向的跨界和延伸。

央行行长潘功胜:稳妥化解大型房企债券违约风险

2023-10-23一视同仁支持房地产企业合理融资需求,保持房地产融资平稳。土拍规则生变,或重回价高者得?

2023-10-20土拍规则调整顺应市场变化,4城取消地价限制。最高发放3万元!郑州高新区发布多子女家庭购房补贴办法

2023-10-20二孩家庭给予一次性2万元/套的购房补贴;三孩家庭给予一次性3万元/套的购房补贴。9月份郑州商品房销售8608套,销售均价12304元/平方米

2023-10-20其中商品住宅销售4961套,销售面积60.02万平方米,销售均价11513元/平方米。9月房价:下跌态势有所遏制,一线城市回稳趋势明显

2023-10-19政策效应开始显现。南京出台存量房交易资金监管新政

2023-10-19进一步激发存量房市场活力,保障存量房交易资金安全,维护买卖双方合法权益。上海优化住房公积金个人住房贷款套数认定标准

2023-10-19明确了首套住房和第二套改善型住房的认定。国家统计局:房地产实现高质量、可持续发展仍然有坚实的支撑

2023-10-18房地产的调整是有利于房地产向高质量发展方向转型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |