市场 2022-09-30 08:37:53 来源:丁祖昱评楼市

??自房地产行业全面“去杠杆”以来,楼市成交行情可以说是“急转直下”,2022年,楼市成交规模继续回落,部分城市甚至到了跌无可跌的地步。

??伴随着行业规模见顶,各城市成交更是进入“惨淡期”,甚至部分城市近五年新房成交未突破历史新高。

??据CRIC盘点36个核心一二线城市成交数据,有16个城市自2017年以来新房成交规模开始波动下降,并未能创造历史新高。

??其中,济南、天津、合肥等城市近五年成交峰值较历史高点降幅达三成以上。

??2022年下半年以来,部分城市面临二次探底的情况,重点16城前8月新房成交面积平均下滑了40%以上,武汉、福州、厦门同比降幅已超50%。

??楼市复苏仍然面临较大压力。

??2021年下半年以来,房地产行业进入深度调整期。

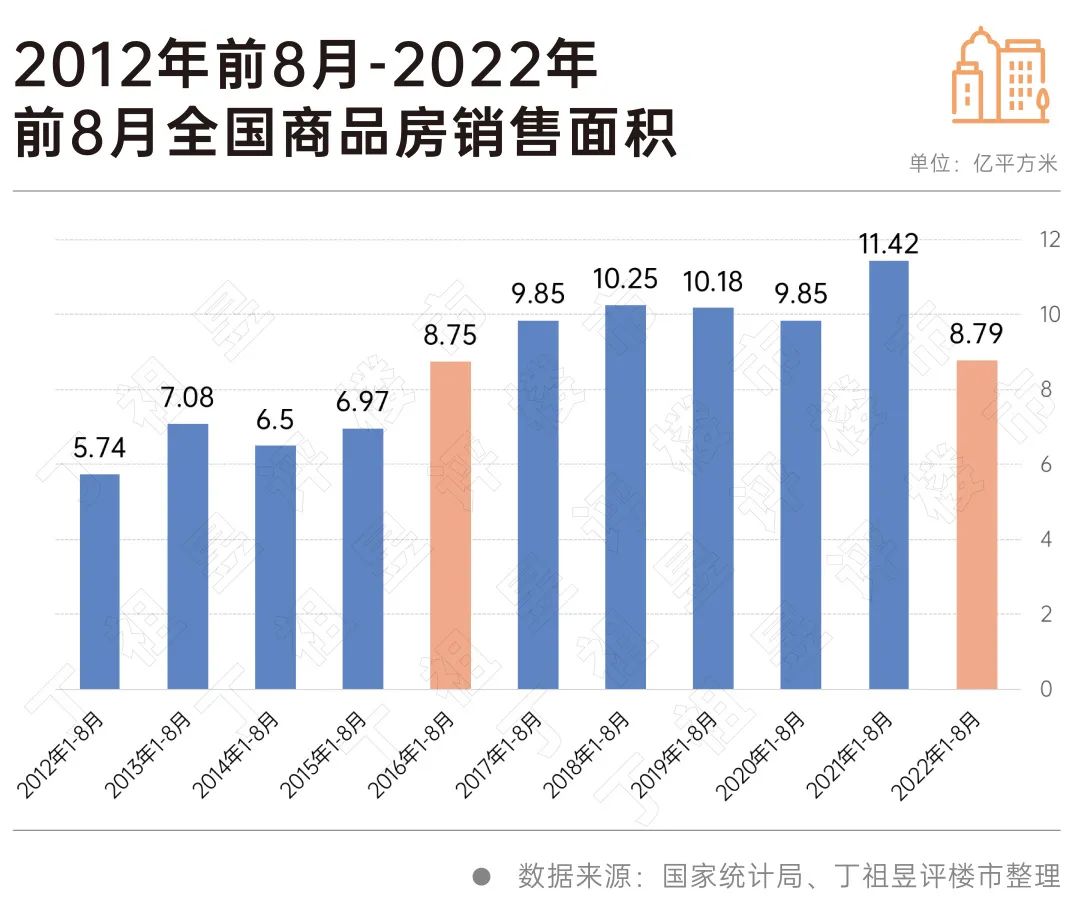

??行业规模见顶叠加市场信心缺失,2022年前8月,商品房销售面积仅为8.79亿平方米,同比下降23%。这一数值,接近2016年前8月8.75亿平方米。

??换句话说,行业规模经历了2017年-2021年攀升,至2022年将开始出现明显下降,行业规模将回归至五年前。

??从核心一二线城市新房成交规模来看,36个城市中有16个城市在2016年之后新房成交规模不曾创历史新高。

??这些城市既包括因供应缩量、“四限”政策严苛之下需求被抑制的北京、上海、广州和深圳;也包括需求透支的北部二线城市,如天津、济南、青岛等。

??这些城市新房成交历史高点来看,六成以上城市历史成交最高规模出现在2016年,近五年成交高点基本上出现在2021年。楼市成交已然进入“筑底”阶段,而基本面较差的三四线城市压力也不言而喻。

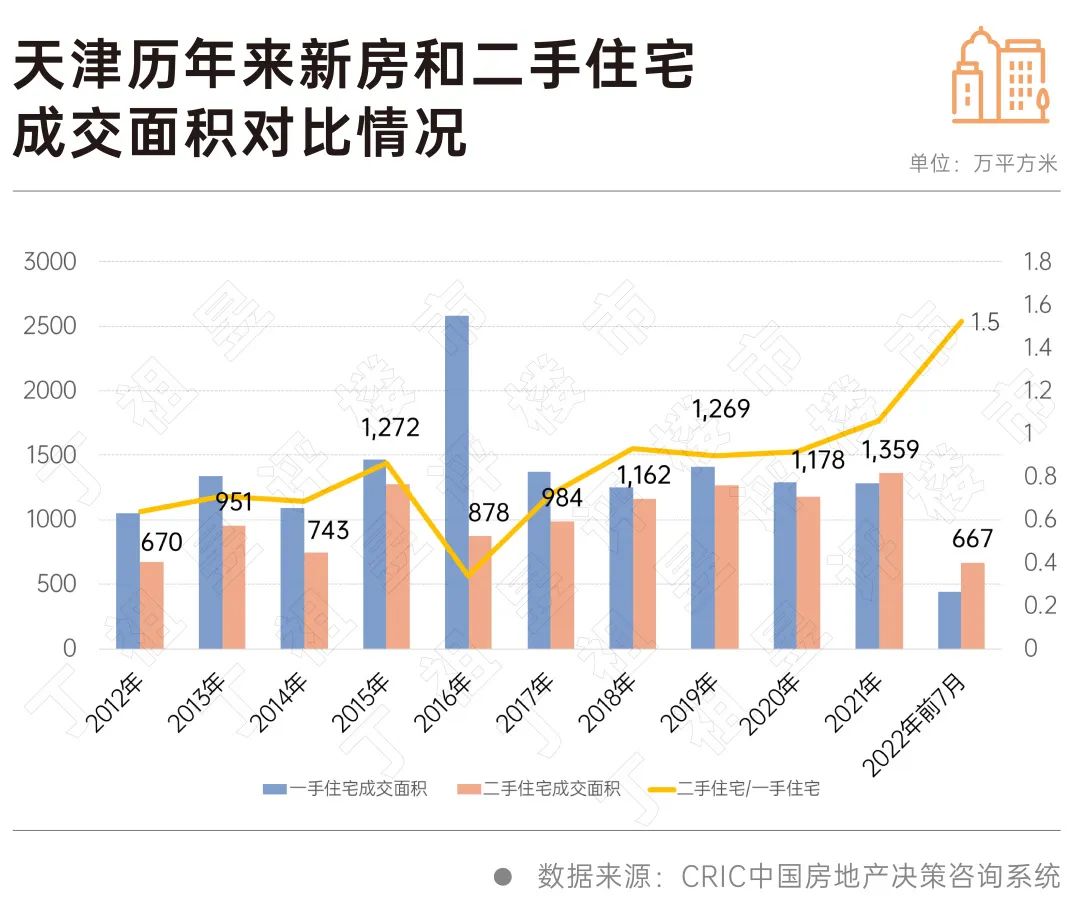

??近五年高点较历史高点降幅最大的是天津,跌幅达到45%。

??天津比较具有代表性,2016年是天津新房成交的高光时刻,彼时共成交2584万平方米,同比增长76%,随着2017年政策收紧,新房成交面积腰斩至1370万平方米,2019年市场有所复苏,成交面积达到1412万平方米,但随后两年市场回调,2020年和2021年连续两年不足1300万平方米,成交规模甚至不及2013年。

??但实际上,天津这座城市需求仍在,新房成交筑底的同时,整体二手房成交量却出现上升,2021年二手房成交规模达到了1359万平方米,超过新房成交规模,主要是迫于房价压力、购买力等客观因素,部分自住需求分流至二手房市场。

??鉴于天津整体需求相对固定,全国行情惨淡的大背景下,叠加短期需求疲软,市场短期下行,但中长期来看,随着市场逐渐复苏,购房需求稳定的城市楼市成交具备回升的要素,但是即便成交稳步修复,整体涨幅依旧有限,并不会突破2016年高点。

??2022年前三季度,全国新房市场呈现出波动下行的趋势。

??一季度成交持续下行,二季度有所复苏,开始筑底回升,三季度以来复苏动能转弱,部分城市甚至出现二次探底的情况。CRIC数据显示,全国135个重点城市前8月新房成交累计同比下降41%,降幅出现小幅收窄趋势。

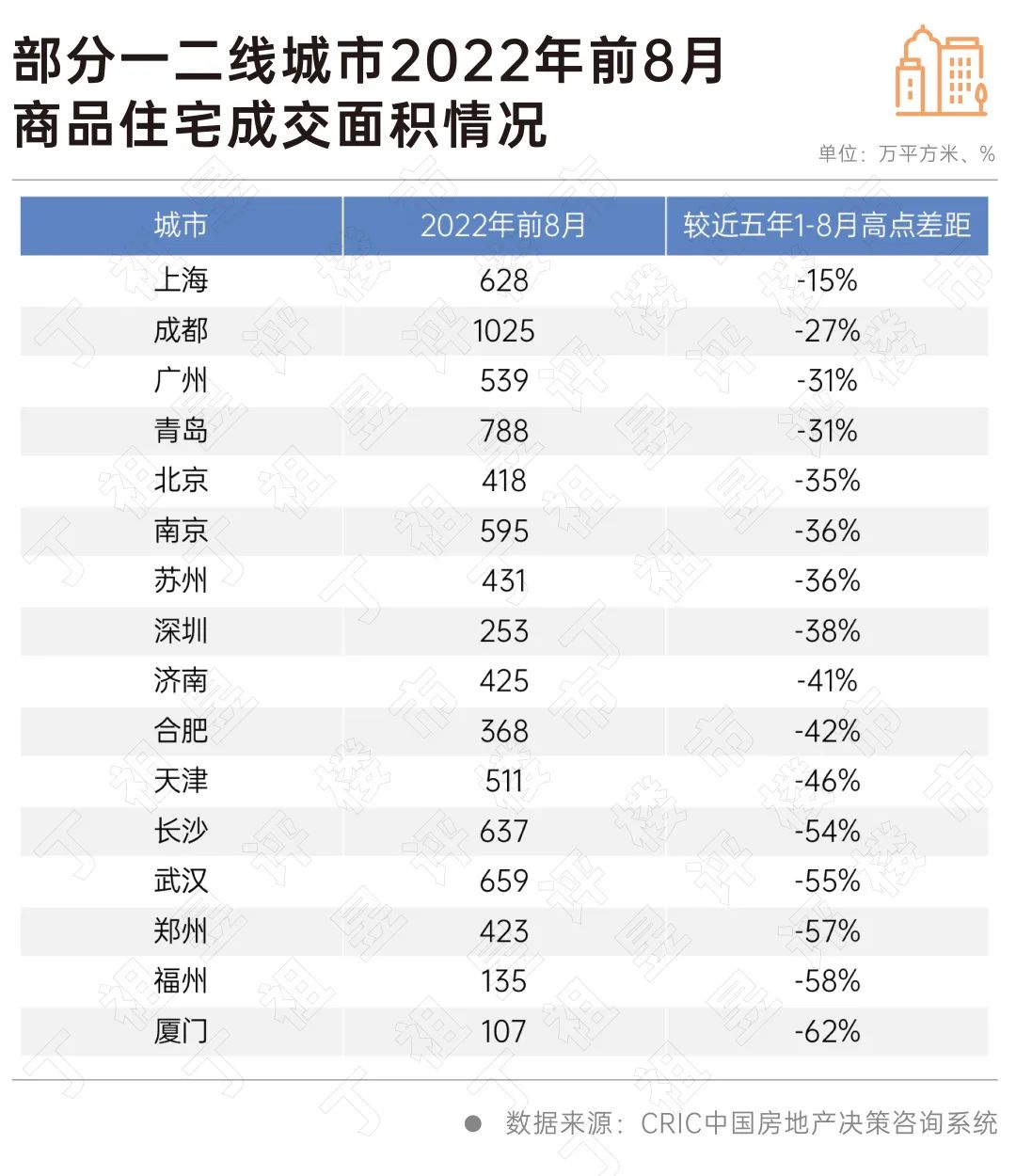

??为了进一部分分析16城近五年未创历史新高的城市2022年楼市表现,我们调取了16城1-8月成交表现,通过对比近五年前8月成交发现,前8月成交较近五年高点降幅有扩大趋势,这也意味着2022年市场仍在加速探底。

??具体来看,16个核心一二线城市中,有12个城市近五年前8月成交高点出现在2021年,仅成都、青岛、天津和郑州四城成交高点出现在2019年以前,而青岛、天津自2017年以来基本处于疲软状态,近年来持续“筑底”。

??从前8月成交与近五年前8月成交高点降幅来看,有8个城市降幅超40%以上分别是济南、合肥、天津、长沙、武汉、郑州、福州和厦门,其中厦门降幅最高,达到了62%。

??以济南为例,2022年以来济南新开盘去化率逐月下行,新开盘去化率由1月35%下降至7月的23%,销售情况始终惨淡。前8月济南新建商品住宅成交面积为425万平方米,较近五年高点下降41%,且2022年前8月成交规模创下了2017年以来新低。

??除了基本面支撑的一线城市,大部分城市类似济南,在我国经济由高速增长到高质量增长,疫情加剧了经济下行压力的背景下,这些城市由于前期房价跳增并上涨至阶段性高位,市场需求层面及购买力全面透支的情况下,新房成交积极性大大受挫,再加上土地供应过量致库存高企,因此多方面因素组合之下导致楼市不断“筑底”的现状。

??同样以济南为例,从新房成交均价来看,2016年之前济南整体房价保持平稳,在2016-2018年迎来一轮显著跳增之后,而后受行政调控“限价”影响,基本都进入了新的“平台期”,截止2021年末房价同比涨幅基本保持在5%以内。

??今年以来,济南限购政策不断松动,但“治标不治本”,城市基本面较弱,很难从根本上解决购房者购买力匮乏问题,后续楼市成交规模难再创新高。

??虽然下半年整体政策纾困力度加大,但天津、济南、青岛、郑州、武汉等多个城市“筑底”行情短期难有实质性逆转,整体四季度还将延续低位盘整,2022年成交规模也将稳步回落。

??当前房地产行业步入“青铜时代”,全国地产行情惨淡已是不争的事实,整体复苏尚需时间。而随着部分城市库存高企问题难以短期内解决,加之房价与居民收入不匹配,整体新房房价已经上涨至阶段性瓶颈,再加上部分刚需被分流至二手房市场,短期内新房成交恐难迎来实质性改善。

??核心一二线城市尚且如此,那么三四线城市将会更难,预计接下来的四季度还将会有更多城市出现“二次探底”。

央行行长潘功胜:稳妥化解大型房企债券违约风险

2023-10-23一视同仁支持房地产企业合理融资需求,保持房地产融资平稳。土拍规则生变,或重回价高者得?

2023-10-20土拍规则调整顺应市场变化,4城取消地价限制。最高发放3万元!郑州高新区发布多子女家庭购房补贴办法

2023-10-20二孩家庭给予一次性2万元/套的购房补贴;三孩家庭给予一次性3万元/套的购房补贴。9月份郑州商品房销售8608套,销售均价12304元/平方米

2023-10-20其中商品住宅销售4961套,销售面积60.02万平方米,销售均价11513元/平方米。9月房价:下跌态势有所遏制,一线城市回稳趋势明显

2023-10-19政策效应开始显现。南京出台存量房交易资金监管新政

2023-10-19进一步激发存量房市场活力,保障存量房交易资金安全,维护买卖双方合法权益。上海优化住房公积金个人住房贷款套数认定标准

2023-10-19明确了首套住房和第二套改善型住房的认定。国家统计局:房地产实现高质量、可持续发展仍然有坚实的支撑

2023-10-18房地产的调整是有利于房地产向高质量发展方向转型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |