金融 2024-09-02 08:39:01 来源:丁祖昱评楼市

??8月最后一个交易日,地产股迎来集体大涨,A股105家地产公司股价上涨,多只个股涨停。

??消息面上,传闻称有关方面正在考虑进一步下调存量房贷利率,并放开跨行“转按揭”。

??事实上,“517新政”以来,随着增量房贷利率下行,存量房贷利率下调呼声再起。

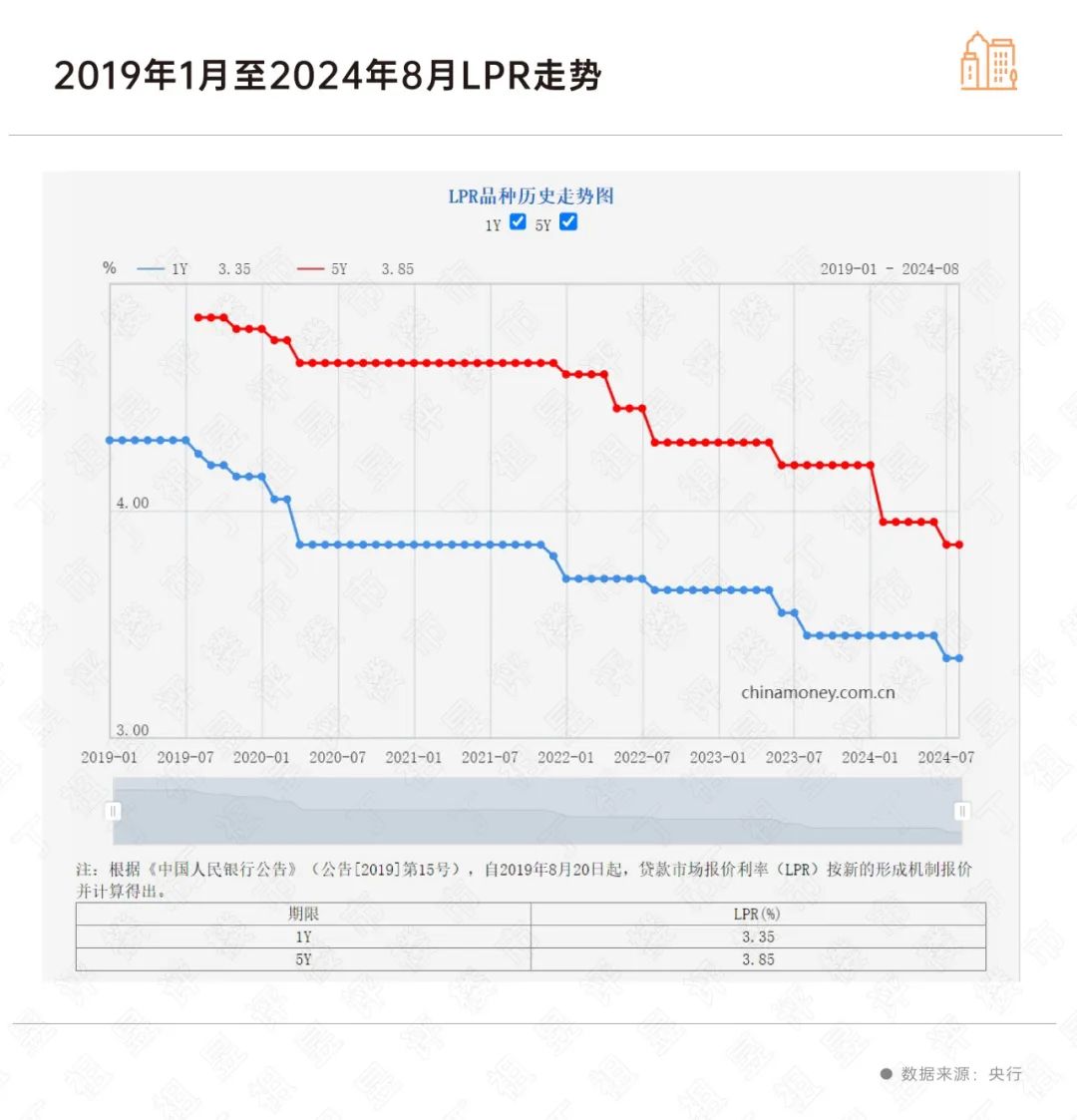

??今年以来,LPR共已经历了两次调整,2月5年期以上LPR单边下调25BP至3.95%,7月再下调10BP至3.85%,两次累计已下调35个基点。

??各大城市首套房、二套房房贷款利率持续走低,广州、苏州等城市房贷利率已进入“2时代”,与之相对应的是存量房贷利率仍在4%以上。

??在新旧房贷利差逐渐拉大的情况下,存量房贷利率仍有一定的下调空间,如果存量房贷利率迎来二次下调,预计将减少利息1600亿元-2200亿元,能够有效减轻居民按揭压力,进而刺激消费回升,提振经济。同时减少提前还贷的现象,有利于稳定楼市信心。

??今年以来,房贷利率处在持续下行通道。

??2024年以来LPR已经历两次调整,第一次在2月,5年期以上LPR下调25BP至3.95%,降幅创LPR机制设立以来之最;随后的7月,再下调10BP至3.85%。

??从历史数据来看,2019年以来5年期及以上LPR共经历过9次调整,5年期以上LPR从2019年8月的4.85%降至3.85%,共计下降100BP。

??“517新政”取消首套和二套房利率下限以来,除了一线城市外,全国大部分城市已取消了房贷利率下限,多数城市房贷利率创下新低。

??据CRIC调研,重点30城首套房平均商贷利率为3.21%,二套房平均贷款利率3.53%,较年初下调约0.6-0.7个百分点。

??其中,杭州、武汉、厦门等超半数城市首套房贷款利率已降至3.2%及以下,广州、苏州首套房贷款已经跌破3%,例如广州,汇丰银行首套房贷利率低至2.9%,渣打、广州银行利率也低至2.95%,几乎已经接近公积金贷款利率。

??部分城市今年以来房贷利率累计降幅接近1个百分点,南京最为典型。

??据CRIC调研,今年初南京首套房贷款利率还站在4%以上,1月降至3.9%,2月随LPR下调25BP至3.65%,“517新政”后,南京房贷利率再次经历数轮调整,目前主流银行首套房贷款利率为3.05%,较年初累计下调约1个百分点。

??存量房贷而言,年初以来LPR下调一定程度上可以带动存量房贷利率下调,以减轻还贷压力,不过存量房贷利率将在重新定价日(一般是明年1月)调整,也就是说,现阶段存量房贷利率仍维持在4%以上。

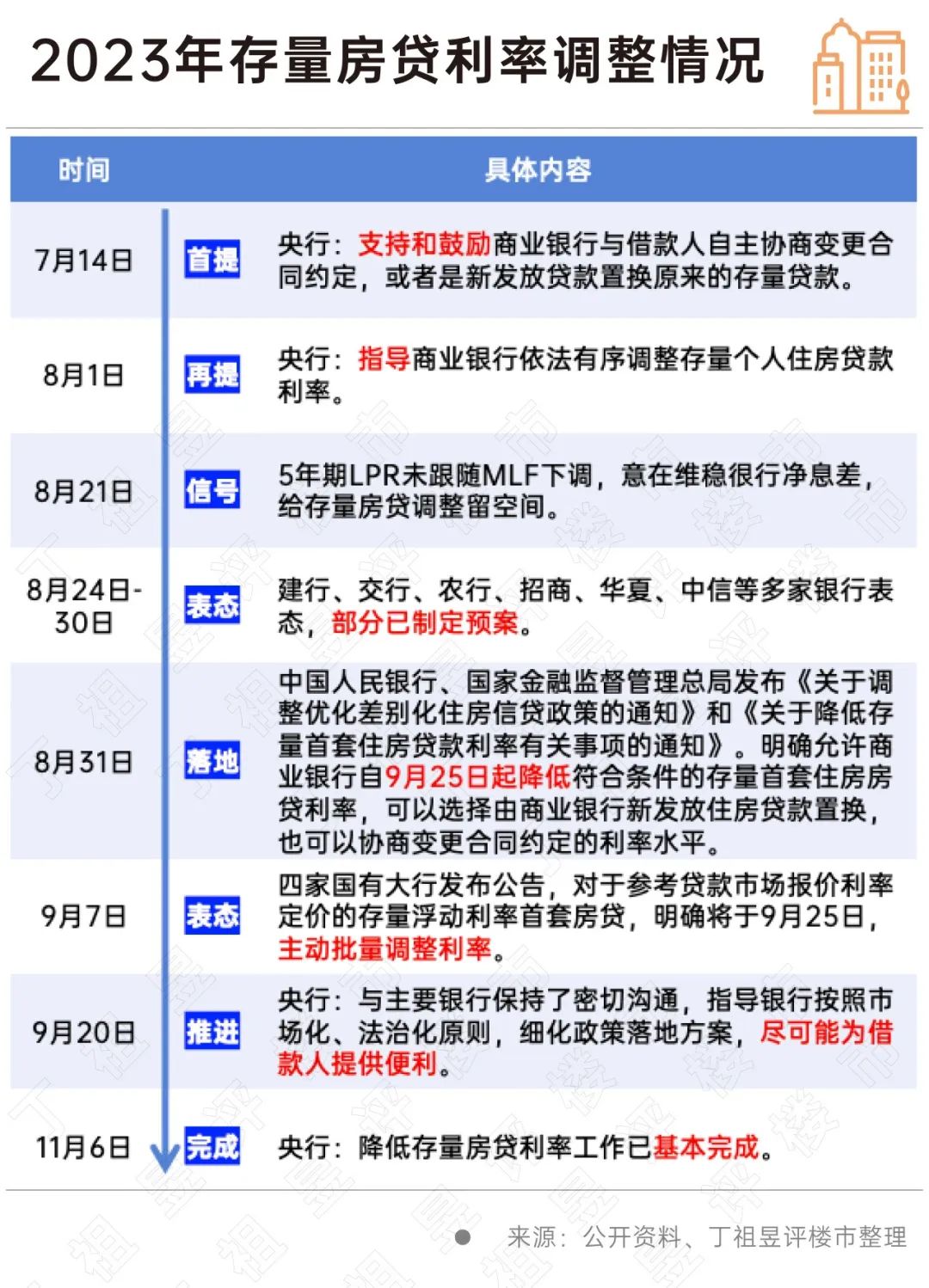

??去年三季度,存量房贷利率已经历了一轮调整。彼时,央行、金监局于8月31日发文指导下调存量首套住房贷款利率,至9月25日正式降低存量房贷利率,大部分符合要求的存量首套房贷利率将降至报价利率。

??去年11月6日,央行发文表示,降低存量房贷利率工作已基本完成,超过22万亿元存量房贷利率下调,调整后的加权平均利率为4.27%,平均降幅0.73个百分点,每年减少借款人利息支出1600亿元到1700亿元。

??不过,存量房贷利率下调仍面临加点调整约束,整体利率水平仍低于现行的房贷利率。

??今年6月我们观察到提前还贷的现象仍然存在,存量房贷利率下调呼声再起。

??彼时,在北京房贷利率高位站岗的杨女士告诉我们她“有钱就申请还贷”。同样在杭州的小小上一轮房贷利率调降至4.4%之后,于6月份再次提前还了一笔贷房贷。

??两个月后我们调研发现,提前还贷的现象仍在发生。

??比如今年8月,杭州的李先生也提前一个月预约还了30万元的房贷,这是自2022年以来第三次提前还贷,在上一轮房贷利率调降后,李先生的房贷利率从5.4%降至4.2%,不过仍高于目前杭州3.15%的首套房贷利率。

??在李先生看来,房贷利率过高,最直接的影响是“不愿意消费”,接下来他们家庭的计划是继续攒钱,房贷利率过高的话明年或许还会提前还贷。

??上述受访者并非个例,存量房贷利率普遍高于增量房贷利率的情况下,居民的消费被抑制,部分房贷利率过高的居民更愿意“提前还贷”来抵御风险。

??新旧房贷利差加大的情况下,存量房贷利率仍有调降空间。

??要知道,目前房贷是国内居民最大的负债项,如果能够尽快调降存量房贷利率,可以有效减轻居民负债压力,释放一部分购买力,进而提振居民支付能力和消费信心,刺激消费回升,为经济增长提供动力。同时,还能减少提前还贷等情况出现,以稳定楼市。

??CRIC根据目前存量房贷款的平均利率约为4%测算,以100万房贷、30年、等额本息还款计算,下调70BP预计可以减少月供还款400元,预计将减少购房人利息支出1600亿元左右;如果下调幅度达到100BP,可以减少月供还款约560元,预计将减少购房人利息支出约2200亿元。

??这意味着存量房贷利率下调后,市场预期将再减少购房者利息约1600-2200亿元。

??值得注意的是,存量房贷降息、跨行“转按揭”推行的对商业银行的负面影响较大,也将直接制约商业银行的积极性和安全运营,还需后续更多细则出台来支撑。

??整体来看,存量房贷利率仍有再次调降的空间。存量首套房贷利率下调有多方面的积极作用,能够直接减轻居民按揭压力,从而释放一部分购买力,发挥促进消费、提振经济的作用。对房地产本身的影响并非直接的刺激作用,更多的是中长期的影响,居民按揭压力减轻,避免出现大规模提前还贷现象,从而有利于房地产市场尽快恢复平稳健康发展。

报告|百城新房去化压力处于“高温期”

2024-08-29压力较大城市应争取政策和各类信贷资金支持。上海“7090政策”正式落幕!

2024-08-28房子更大了,大房子也更多了。欧洲杯开户app:房屋养老金,住建部最新回应

2024-08-27不增加个人负担、不减损个人权益。财政部:1-7月国有土地使用权出让收入17763亿元,同比下降22.3%

2024-08-27土地和房地产相关税收中,契税3169亿元,同比下降10.9%;房产税2878亿元,同比增长20.2%。2024年七月房地产大事件盘点

2024-08-26回顾,是为了更好的前行!精准支持房地产“白名单”,近1.4万亿元融资获批!

2024-08-22目前商业银行已审批“白名单”项目5392个。报告|7月土地市场供需规模低位徘徊,热度回升

2024-08-20出让金平稳上升,国央企仍为拿地主力。厦门调整房产落户政策

2024-08-20进一步贯彻落实国家有关户籍制度改革精神,促进厦门市人口与经济社会协调发展。

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |