土地CRIC研究 2022-12-06 08:40:33 来源:丁祖昱评楼市

??集中供地正转向常态化。

??10月以来,多地完成了第三轮集中土拍转而进入第四轮集中供地,截至目前北京、深圳、南京、杭州等地已完成第四批次集中供地,上海第四轮集中土拍也将于12月9日开拍。

??随着集中供地制度灵活化,不少城市第五轮集中供地也来了。

??10月28日,无锡成为率先推出第五批次地块出让计划的城市,至11月,又有部分城市推出第五批集中供地出让,比如苏州、南京、武汉等城市,北京第五轮集中供地也被提上日程。

??“小步快跑”式集中供地并未调动房企拿地积极性。11月房企投资力度降至谷底,房企融资方面的利好短期内在投资端尚未体现,50强单月拿地金额创三年以来新低,即便是央国企拿地脚步也有所放缓。

??12月5日,苏州五批次集中供地正式竞价出让,10宗地全部成交,其中有2宗地块触顶摇号,总成交金额132亿元。

??同日,徐州第五轮集中土拍落幕,28宗地块共成交26宗。

??据不完全统计,目前已有至少7城已经发布或完成了第五批次集中供地,比如北京、南京、武汉、无锡和长沙等城市。

??11月30日,长沙正式开启2022年第五批次集中供地,此前在今年9月,长沙便提出调整土地推介方式,即“今后不再按年度批次推介土地,更改为年度常态化更新。”

??武汉集中供地更是“三变六”,土地出让更加常态化。9月21日,武汉自然资源和规划局发布通知称,将在9月、10月、11月继续安排3个批次(第四、五、六批次)的集中供地,成为首个要完成第六批集中供地的城市。11月18日,武汉开启第五批次集中供地,共推出19宗地块。武汉市土地交易中心称,后续将适时发布本年度第六批次集中供地公告。

??刚刚完成第五轮集中土拍的徐州,也早早上线第六批次集中供地地块。

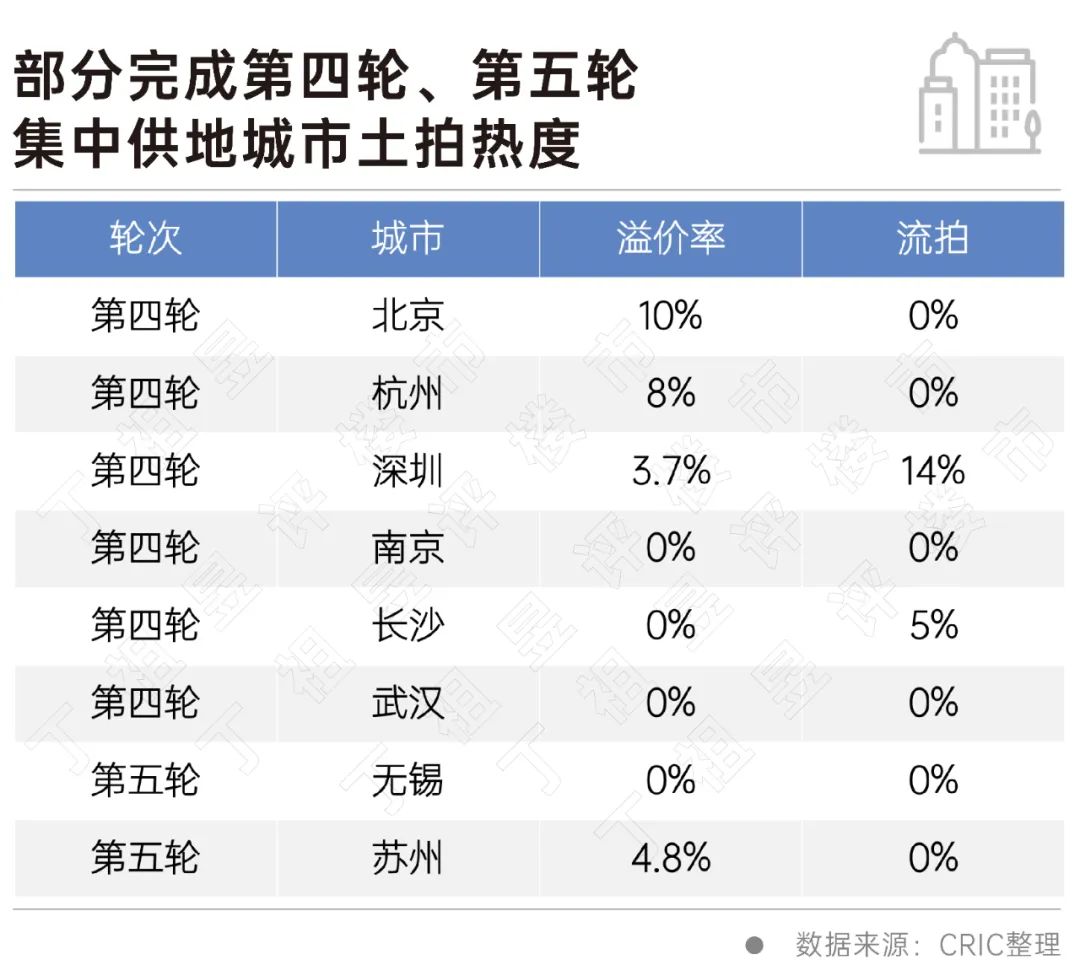

??从已完成第四轮和第五轮集中土拍的城市来看,城市分化、国企“托底”的特征仍然没有明显改善。北京和杭州土拍热度提升,地块无一流拍,整体溢价率分别提升3和4个百分点至10%和8%。

??无锡第五轮集中供地则稍显冷清,城投公司拿地比例超过80%。

??在“少量多次”供地节奏之下,土地市场热度持续低迷。

??虽然近期欧洲杯开户app:房企发债、融资利好不断,但房企的投资意愿持续保持在低位。

??CRIC数据显示,11月TOP50房企有接近9成没有拿地,而2022年前11月来看,投资“暂停”的房企依然超过30家,单月销售50强房企拿地金额不足200亿元,同环比分别下降53%和68%,创下近三年新低,对比2021年以来投资金额高点时下降了97%。

??这意味着,房企拿地意愿、参拍积极性仍在谷底。

??集中供地节奏变化,频次虽然在增加,但是供应体量却有所减小。

??目前房企投资基本集中在22城和长三角区域,在“少量多次”的供地节奏影响下,多城土拍较为清冷,单月只有9个城市集中供地,仅成交92宗地块,叠加民企资金压力尚未得到实质性缓解,他们在土地市场依然处于“隐身”状态,比如碧桂园,已经连续两月没有新增土地入账。即便是前三轮积极拿地的央国企,拿地节奏也大幅放缓,从华润和招商11月拿地金额也可以看出,单月不足30亿元。

??从拿地销售比也可以看出,临近年底,房企投资意愿并不高,11月末百强房企拿地销售比只有0.18。随着房企资金压力得到缓解,后续投资预期将有待恢复。

??2022年集中供地已接近尾声,自2021年年初实施集中供地以来,供地政策发生了多轮变化和调整。

??实际上,过去两年集中供地的尝试中,也经历了土拍规则不断放宽和调整,临近年底,土地市场宽松政策已基本“见底”,也就是说进一步放宽的难度较大。在这一过程中,有不少资金实力较强的国央企和少部分民企择机逆势补仓,获取一定优质地块,这也为这些房企进一步巩固市场份额提供了机会。

??三季度以来,集中供地节奏转向,目前越来越多城市今年明确进行第五批次甚至第六批次集中供地,但从后几轮整体供应量来看,明显不如前三轮集中供地,只有少部分城市后几轮集中供地能有亮点,尤其是一线城市在优质地块的加持下,热度还将居高不下,比如北京第四轮集中供地。

??11月以来,房地产市场在信贷、发债、融资等方面利好频传,尤其11月末证监会的“第三支箭”发布,给房企在资本市场上运作带来了更大可能性,对市场的作用也更像一剂强心针。但这“三支箭”对于房企目前更大的作用在于恢复现金流的稳定、恢复经营、恢复预期、保交流、保交付等方面,并不会直接体现在投资上,因此短期内对恢复土地市场热度效果不会太显著。

??对于大部分二三线城市来说,在“少量多次”的节奏之下,土地市场还将平淡收尾。

??集中供地节奏生变,从三轮到五轮乃至第六轮,各地土地供应意愿有所增强,但房企投资意愿仍在谷底。

??即便是“少量多次”供地,供地规模有所增加,但短期房企投资弱势的态势不会逆转。城市之间市场分化将愈发显著,一线城市和少部分核心城市在市场信心带动下热度有望回升,而二线城市和大部分三四线城市预计还将较长时间地处于低温状态。

央行行长潘功胜:稳妥化解大型房企债券违约风险

2023-10-23一视同仁支持房地产企业合理融资需求,保持房地产融资平稳。土拍规则生变,或重回价高者得?

2023-10-20土拍规则调整顺应市场变化,4城取消地价限制。最高发放3万元!郑州高新区发布多子女家庭购房补贴办法

2023-10-20二孩家庭给予一次性2万元/套的购房补贴;三孩家庭给予一次性3万元/套的购房补贴。9月份郑州商品房销售8608套,销售均价12304元/平方米

2023-10-20其中商品住宅销售4961套,销售面积60.02万平方米,销售均价11513元/平方米。9月房价:下跌态势有所遏制,一线城市回稳趋势明显

2023-10-19政策效应开始显现。南京出台存量房交易资金监管新政

2023-10-19进一步激发存量房市场活力,保障存量房交易资金安全,维护买卖双方合法权益。上海优化住房公积金个人住房贷款套数认定标准

2023-10-19明确了首套住房和第二套改善型住房的认定。国家统计局:房地产实现高质量、可持续发展仍然有坚实的支撑

2023-10-18房地产的调整是有利于房地产向高质量发展方向转型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |