市场 2024-07-18 09:01:15 来源:丁祖昱评楼市

??上海作为保租房市场发展的排头兵城市,其租赁市场一直备受关注。

??据上海政府网站近期发布的消息显示,上海“十四五”保租房筹建目标已完成八成,保租房筹集、已供应居全国之首。

??截至今年6月底,上海“十四五”期间已累计建设筹措保租房37.6万套(间),完成“十四五”规划新增总量的80%,在全国一线城市中名列前茅;加上“十四五”之前筹措供应的房源,已经累计建设筹措保租房约51.3万套(间)、供应31.9万套(间),分别为“十四五”期末规划总量的86%和80%。

??据克而瑞长租最新的监测数据显示,受供应量激增、经济环境变化、企业运营压力等多重因素共同影响,上海租赁市场的整体集中式公寓和保租房租金坪效双双呈现出显著的下滑趋势,市场正面临新的挑战。

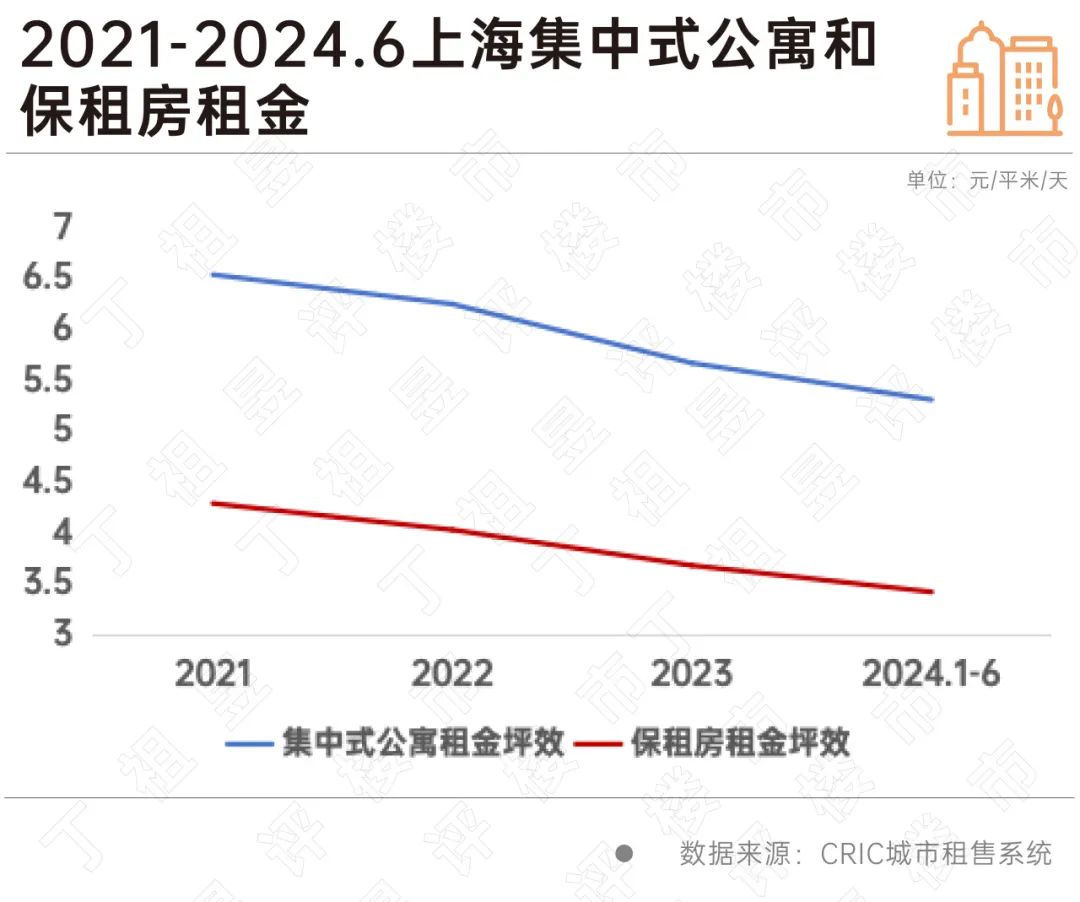

??克而瑞长租监测的数据,近年来,上海集中式公寓的租金坪效显著下滑,由2021年的高位6.54元/平米/天下滑至当前的5.31元/平米/天,降幅高达18.88%。

??与此同时,保租房的租金坪效也呈现相似下跌态势。其坪效由2021年的4.29元/平米/天下跌至3.42元/平米/天,整体跌幅超过20%,印证了上海集中式租赁市场的租金面临着巨大的压力。

??分月度来看,上海的集中式公寓与保租房的租金坪效均展现出了明显的下行态势。具体而言,集中式公寓方面,今年6月份的租金水平滑落至5.33元/平方米/天,与去年同期相比,这一数字下降了7%,显示出较为显著的降幅。

??同时,保租房的租金表现也不容乐观,6月份的平均租金为3.42元/平方米/天,同比降幅更是达到了9.5%,进一步凸显了租金下滑的严峻形势。无论是集中式公寓还是保租房,其租金水平在过去一年中都经历了显著的下跌趋势。

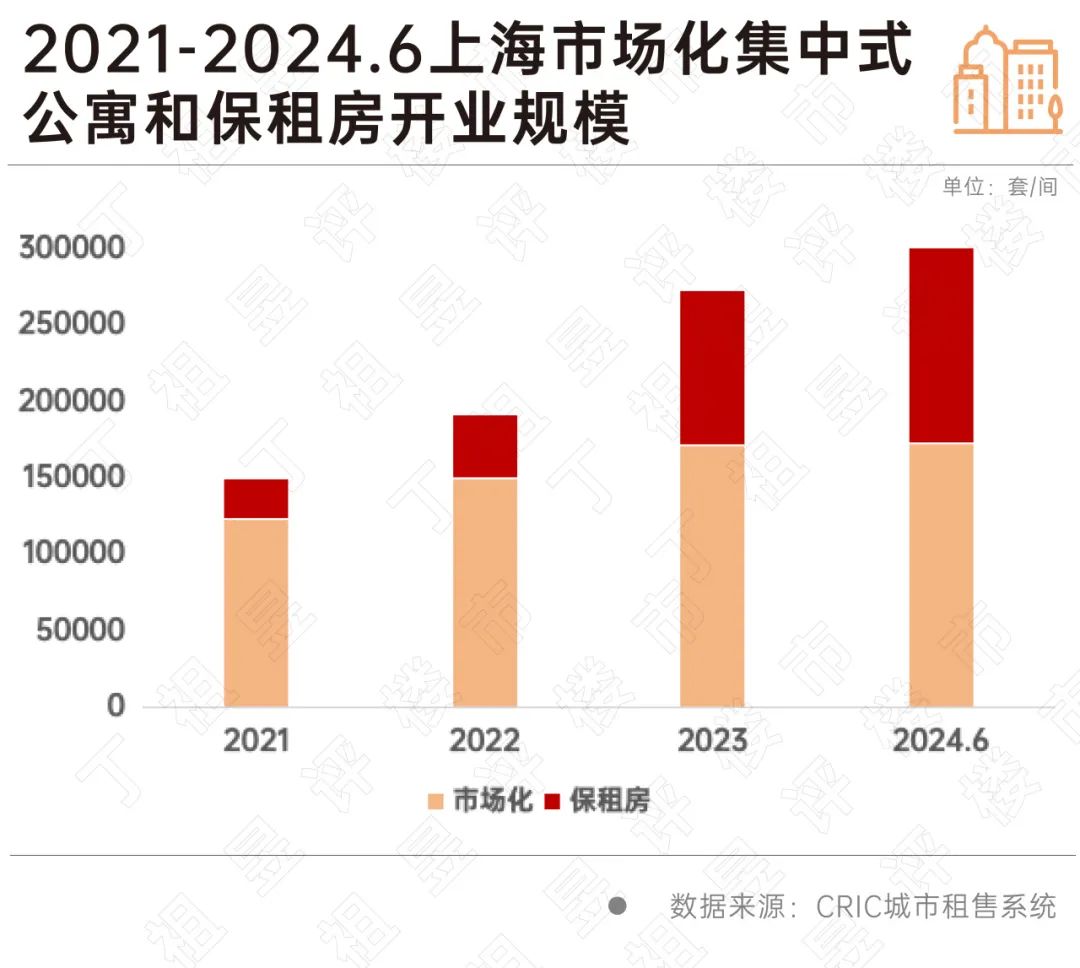

??保租房的大规模入市,快速加大了上海租赁市场的房源供给,显著提升了市场的竞争激烈程度,是导致租金水平下行的核心原因。

??根据克而瑞长租监测的数据,截至今年6月,保租房的供应量已突破13.8万间,相较于去年年底增长了35.8%,显示出强劲的增长势头。而与此同时,市场化长租房的供应量虽也达到17万间,但其增长速度明显放缓,仅较去年年底增长了0.8%。

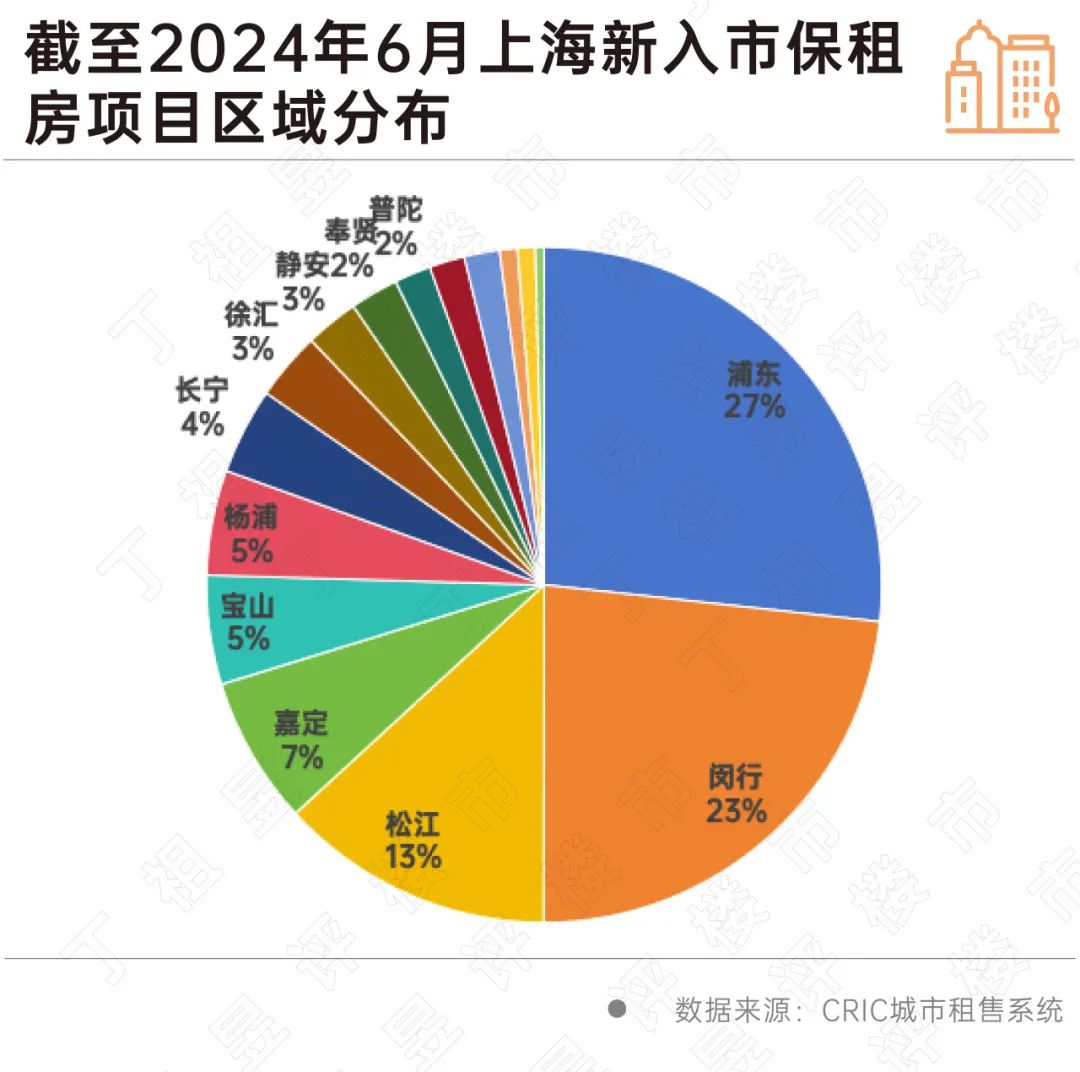

??受土地资源限制,截至目前,上海保租房入市项目主要集中在城市郊区,房源规模最多的区域,分别为浦东新区、闵行区和松江区,仅浦东新区和闵行区就占据了整体保租房源的半壁江山。

??对应来看上海各区域的集中式公寓租金坪效变化,浦东新区、松江区、闵行区今年上半年的租金坪效较去年下跌最为显著。可见,在保租房大规模入市的情况下,整体租赁市场正在经历变化,租金水平出现了明显的下滑趋势。

??同时值得注意的是,新增保租房房源规模最多的浦东新区,由于行政面积大,从浦东新区保租房的环线分布情况也可以看到,超过80%的保租房项目是都是分布在租金坪效更低的中外环以外区域,特别是外郊环和郊环外的占比超过50%。而闵行区及松江区本身主要就属于外郊环。

??说明目前上海大部分保租房由于供地及存量改保租房的分布情况,项目绝大部分都分布在中外环以外的区域,这也是这些区域大量保租房供应带来整体上海市集中式公寓及保租房市场租金持续性下行的核心原因。

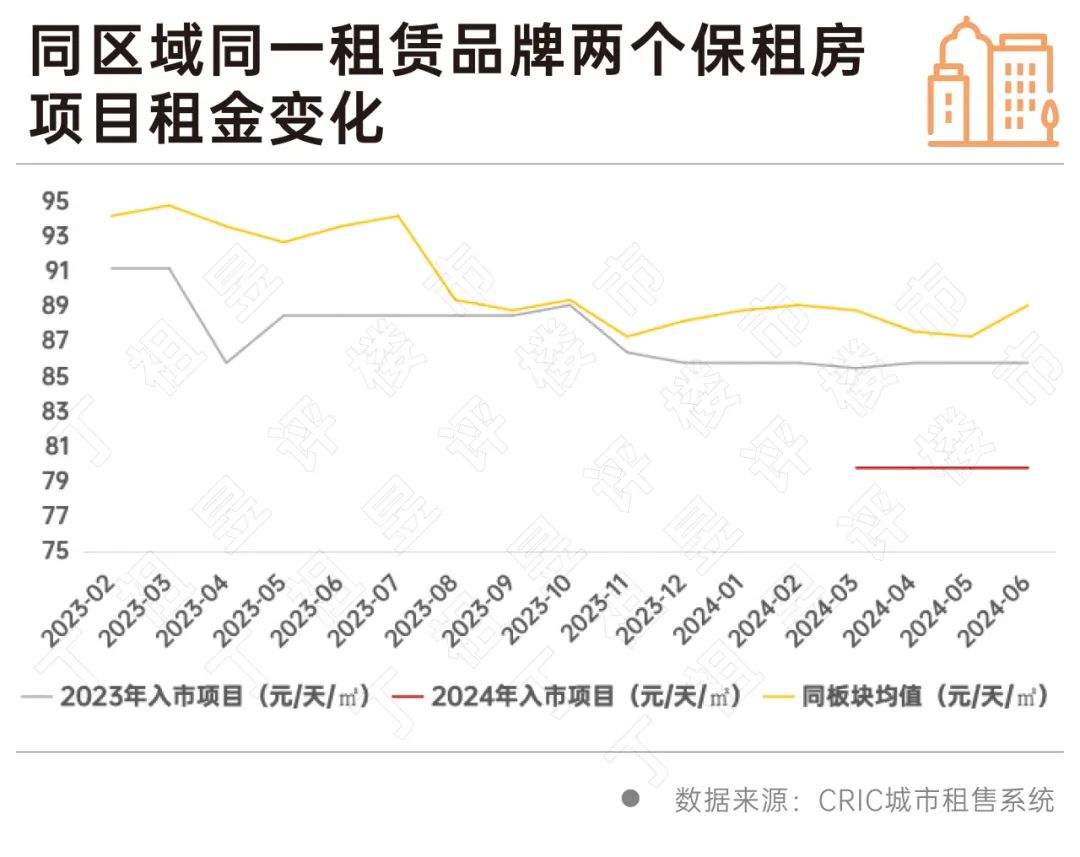

??鉴于上海保租房市场面临的大规模入市挑战,部分国企为迅速达成政策指标,短期内于同一区域内密集推出众多保租房项目。由于保租房的租金定价机制需参照周边市场水平,而这类数据往往不公开透明,导致部分保租房项目采取了较为保守的低价策略以吸引租客。加之项目供应量急剧增加,这一举措无疑加剧了周边租赁市场的竞争态势,对市场化运营的长租公寓及租赁企业的租金定价策略和出租率造成了不同程度的冲击。

??以某知名租赁品牌在上海某区域的两个保障房项目为例,两者合计提供超过3500套房源,直接反映了这一市场现象。具体而言,去年入市的项目初始租金坪效维持在91.2元/平米/月,而今年新入市的项目位于同一板块,租金坪效已显著下滑至79.8元/平米/月,同比降幅达12.5%,充分揭示了当前保租房市场面临的租金下行压力。

??与此同时,集中式公寓行业长期依赖创新的折扣策略作为吸引客户的营销利器,每逢关键营销节点如新年、毕业季、开工等,各大公寓品牌便竞相推出优惠活动,旨在吸引新客户入驻并稳固老客户忠诚度,减少流失。

??然而,随着集中式公寓市场的不断扩容,竞争态势愈发激烈,各品牌纷纷寻求差异化竞争优势,运营层面的“内卷”现象愈发明显。今年毕业季,市场格局迎来显著变化,新客户的优惠策略转向更为直接的租金减免,如“年租享受9.2折优惠”、“年租直免2个月租金”,更有品牌开创性地推出“自由议价”活动,赋予客户更多主动权。这些促销优惠策略的实施,也在一定程度上引发了租金的显著下滑趋势。

??随着政府持续加大对保租房的支持与投入,保租房市场迎来了前所未有的增长浪潮,新增房源数量显著增加。

??部分国有企业为积极响应政策导向、迅速达成指标要求,在短时间内大量推出保租房项目,这些项目在同一区域内密集出现,非但未能有效纾解住房供需矛盾,反而因市场饱和和过度竞争引发了区域出租率的下降及租金的显著滑坡。

??此外,部分保租房项目采取大幅租金优惠策略,吸引了大量原本属于市场化租赁企业的潜在客户,进一步削弱了这些企业的市场竞争力,他们同样只能通过降价来吸引租客。

??从长远视角审视,这种基于牺牲企业盈利能力的运营模式,虽能短期内吸引租客,但长此以往,难以支撑高质量居住环境的维护与服务水平的提升。缺乏可持续性的经营策略,不仅限制了市场化租赁企业自身的发展潜力,更对整个租赁市场的健康稳定发展或许也会构成潜在威胁。

??面对这一现状,租赁市场的参与者需要更加灵活地、多元的策略来面对,才能更好适应市场的变化。同时,政府也需继续加大对租赁市场的支持力度,不仅在保租房的建设与管理上,还要对市场化租赁运营机构有一定的扶持,确保租赁市场的健康稳定发展。

机构:毕业季大中城市租金企稳回升

2024-07-17预计7月租金延续稳中有升态势。6月房价边际向好,一线城市改善显著

2024-07-16新房价格上涨城市数量增加,二手房扭转全跌局面。国家统计局:近期房地产市场活跃度有所提升

2024-07-16当然也要看到,目前房地产相关指标仍在下降,房地产市场仍处在调整转型过程中。官方数据|单月新房销售环比大涨逾五成

2024-07-15房地产市场活跃度有所提升。6月二手房成交量创14个月新高

2024-07-12房源挂牌量继续上升,下半年成交继续发力。6月新房成交量“二连升”至年内小高峰

2024-07-11去化周期处于历史高位,下半年仍面临调整压力。广州放松港澳台及外籍人士购房限制

2024-07-11提供材料符合规定的,可以在广州市限购区内购买一套120平方米及以下的住宅。2024,房企品牌你中意谁?

2024-07-10您的参与,将使调研结果更有质量。

- 08:57

- 08:41

- 08:37

- 08:30

- 08:29

- 2024-07-17 11:25:29

- 2024-07-17 11:16:36

- 2024-07-17 10:50:39

- 2024-07-17 09:17:49

- 2024-07-17 09:15:26

- 2024-07-17 09:12:24

- 2024-07-17 09:10:43

- 2024-07-17 09:08:08

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |