市场 2024-10-24 08:34:19

??在“大开发”转向“大运营”的时代背景下,中央及地方建工系和城投系企业发展方向也发生变化,越来越多的企业正朝着“投资、建设、运营、管理”一体化方向发展。

??最明显的变化是,这些城投系和建工系企业正在“向后”布局。

??在从传统的基础设施建设向投融建运一体化的综合运营商转型的过程中,物业管理服务已成为业务拓展的关键一环,旗下物业管理平台正成为行业一股新势力,搅动行业格局变化。

??这两年,在行业低位调整阶段,一批“中字头”基建企业及地方城投、建工企业逆势“踩油门”。

??不过,受房地产开发和基础设施建设增速放缓影响,市场对建筑企业的需求有所减弱,即便是作为行业龙头的八大基建央企也面临着不小的挑战,各大基础设施建设企业旗下的房地产平台也在积极寻求向城市运营商转型。

??其中,物业管理成为了转型的重点领域。

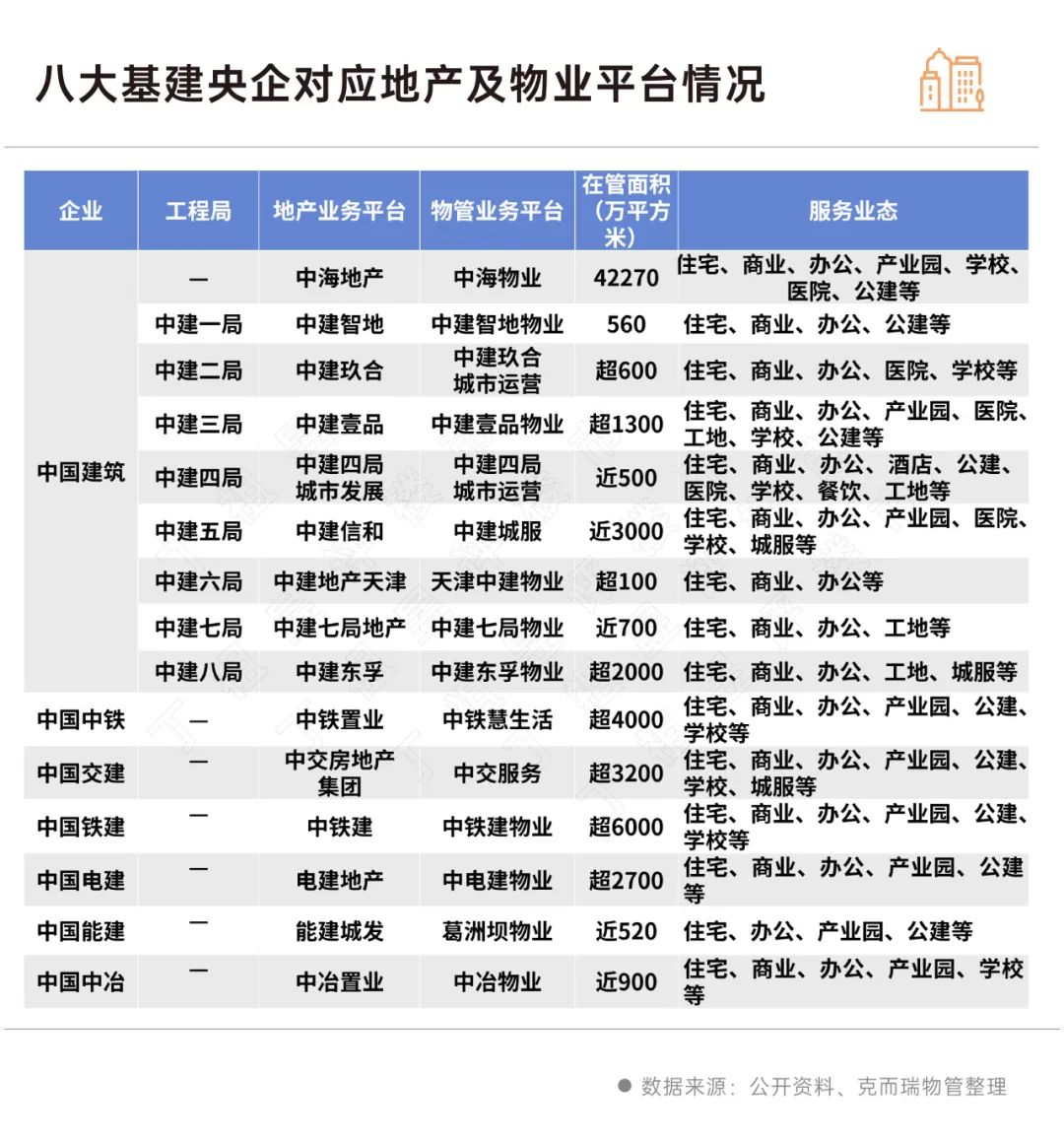

??公开资料显示,中国建筑集团旗下除了中海物业外,其下属的一至八局均已成立了各自的物业管理平台。特别是中建五局、八局和三局,其物业管理业务较为突出。中建城服在管面积最大,接近3000万平方米;中建东孚物业紧随其后,管理面积超过2000万平方米;中建壹品物业的在管面积也超过了1000万平方米。

??中国中铁、中国交建、中国铁建、中国电建等企业旗下的物业管理平台在管面积均超过了1000万平方米。

??这些建筑系旗下物业管理平台的业务范围很广,除了住宅、商业、办公、产业园等多种业态以外,不同企业根据自身的资源优势,还拓展到了军队、工地物业、水电建设营地等特殊领域的新业态服务。

??实际上,作为物业管理平台“母公司”,这些基建类企业资产规模庞大,资源整合潜力巨大,因此整合集团资源、延伸服务边界已成为转型首选策略。

??除了内部资源整合,部分企业持续发力外部拓展,并取得了积极的成效。比如中建信和旗下的中建物业在今年4月正式更名为中建城服,标志着其从社区生活服务商成功转型为智慧城市综合服务商。在业务拓展上,中建城服正持续深耕城市服务赛道,加速推进基础服务向公共服务的转型升级。

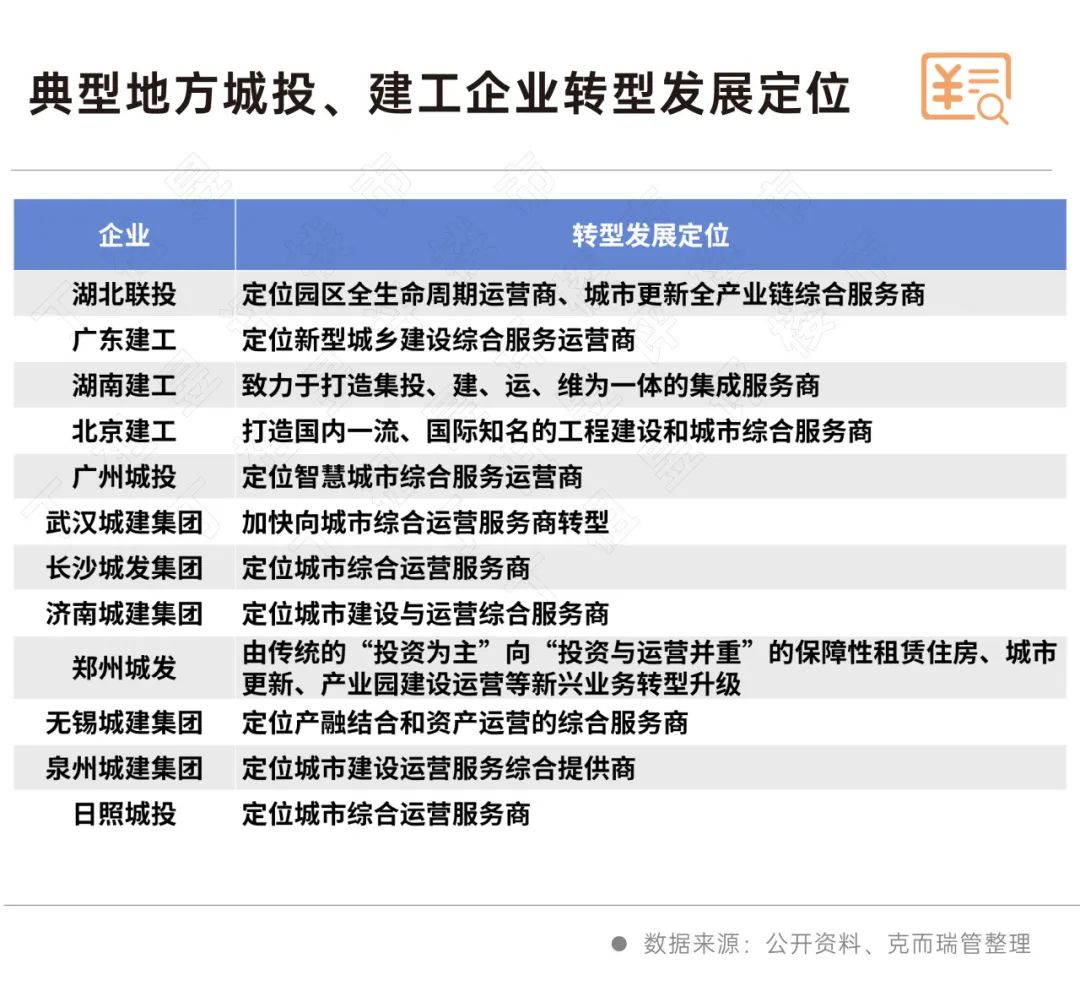

??与央企基建类企业相似,地方城投企业和建工企业也在积极转型,致力于成为城市建设运营综合服务商。

??不同的是,这些企业往往重点发力本地市场,在积累了丰富的基础设施建设和管理经验的基础上,不断拓展业务范围,从传统的房地产开发和工程建设,逐步向城市规划、物业管理、产业园区运营、智慧城市服务等领域延伸。

??而地方城投和建工企业旗下的物管业务平台正在减少对内部资源整合的依赖,市场外拓力度明显增强,同时全面提升业务覆盖度。

??比如联投城市运营,在2022年仍主要依赖于集团资源整合,外拓项目占比仅四成左右,但是到了2024年上半年,运营签约的项目中集团外的项目占比接近八成,并首次进入医院和机场物业领域,市场化拓展速度显著加快,并成为其规模增长的核心驱动力。

??地方城投和建工企业在城市资源经营和市容环卫等业务领域占据优势,因此城服业务已成为这类企业重点发力板块。

??越来越多的地方城投和建工企业旗下的物管企业不断加码“城市服务”和“城市管家”类业务。

??例如,云南建投物业携手政府打造“城市管家”,通过“专业服务+智慧平台+行政协助”相融合的方式,实现城市公共空间、公共资源、公共服务和公共项目的一体化管理、服务和运营,助力创新城市管理方式。再如中湘美好城市服务大力布局城市服务一体化业务,通过构建“政企合作”平台,打通资源壁垒,以生态伙伴和资源共享平台为基础,不断拓宽服务边界。

??值得注意的是,部分物企城服业务已初具规模效应。

??比如今年4月上市的泓盈城市服务,截至2024年上半年,其在管城市服务项目多达200个,实现营收1.5亿元,占企业总营收的比例高达47.2%。

??另外,联投城市运营近年来在湖北和河南两省中标约10个环卫服务项目,累计年化总额近2亿元,合同总额超4亿元。

??地方城投和建工类企业正加速跑步入场城市服务领域,并成为物企城市服务业务的有力竞争对手。

京沪同日取消普通住房标准

2024-11-19一线城市政策进入宽松期。李强:着力推进好房子建设

2024-11-19推动构建房地产发展新模式,更好满足人民群众高品质居住需求。财政部:1-10月国有土地使用权出让收入26971亿元,同比下降22.9%

2024-11-19在土地和房地产相关税收中,契税4273亿元,同比下降12.2%;土地增值税4347亿元,同比下降8.3%。上海取消普通住房和非普通住房标准

2024-11-18扩大住房交易优惠税收政策覆盖面,积极支持居民刚性和改善性住房需求。10月房价释放企稳信号,一线城市率先反弹

2024-11-18房价拐点或已经到来。广州:配建车位车库与商品房同步销售

2024-11-18购买商品房的业主自愿选择是否同步购买配建车位车库,房地产开发企业不得捆绑销售。国家统计局:对房地产市场后期走势保持乐观态度

2024-11-15向止跌回稳方向迈进。重磅!住房交易全面降税

2024-11-14房地产相关税收优惠政策如期而至。

- 12:33

- 11:11

- 11:07

- 11:04

- 09:53

- 09:42

- 09:41

- 09:39

- 09:34

- 09:33

- 09:25

- 09:24

- 09:21

- 09:19

- 09:17

- 08:47

- 08:40

- 08:36

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |