公司克而瑞研究中心 2024-10-17 08:17:00 来源:丁祖昱评楼市

??2023年是代建快速扩张的一年,综合能力TOP30代建企业新增签约面积1.82亿平方米,按可比口径同比增长了25.5%,其中新增签约面积超1000万平米的企业共7家。

??到2024年,超过100家企业入局代建或承接代建业务,市场上有意愿、有能力的企业几乎全部“下场”代建。

??有些企业为了增加利润增长点,早早布局,有些企业则是“夹缝求生”快速入局。

??CRIC数据显示,2024年前三季度代建新增规模TOP20企业新增签约建面12040万平方米,较二季度末增长40%。三季度末新增规模TOP3的房企新增建面已经占TOP20房企新增总建面的38.9%,行业新增规模的集中度持续高位。

??代建赛道竞争愈发白热化了。

??自2019年以来,随着地产销售的下滑、企业投资能力“丧失”,让原本利润微薄的代建成为了诸多房企眼中“香饽饽”,竞相入局,代建行业也迎来一波快速扩展期。

??从规模上看,2023年代建企业新拓面积已经接近2亿平方米,综合能力TOP30代建企业新增签约面积(2023年)1.82亿平方米,按可比口径同比增长了25.5%。

??从企业数量上看,截止到2024年9月,已经有超过100家房企入局代建或承接代建业务。其中,销售50强房企(2024年上半年全口径金额排名 下同)布局代建企业数量达到46家,仅少数港资、民企未有代建业务,如大华集团、香港置地等。近期正在重组的美的置业则表示重组后代建业务将是非常重要的组成部分,希望在未来2-3年内,第三方代建业务占整体开发代建业务的比例逐渐超过20%。销售百强代建业务覆盖率则超过80%,包含诸多出险企业。

??由此可见,当前市场上有意愿、有能力的企业几乎全部“下场”做代建,竞争程度进一步加剧。有些企业为了增加利润增长点,早早布局,有些企业则是“夹缝求生”快速入局。

??CRIC数据显示,2024年前三季度代建新增规模TOP20企业新增签约建面12040万平方米,较二季度末增长40%。与过去两年相比,占同样本企业2023年全年新增建面的66%,由此可见规模增速有所放缓,但仍显著高于2022年(占同样本企业2022年全年新增建面的97.7%)。

??按上半年新增建面分布来看,TOP20房企中已有9家新增建面超过500万平方米,与二季度末相比增加5家。

??具体到企业来看,绿城管理新增规模依然断层第一,2024年前三季度新增2720万平方米,同比增长1.8%,较上半年末增加974万平方米,也是唯一年内新增规模超过千万平方米的企业;旭辉建管、蓝城集团分别以952万平方米、938万平方米分列第二、三位。

??行业新增规模的集中度持续高位。三季度末新增规模TOP3的房企新增建面已经占TOP20房企新增总建面的38.9%,新增规模TOP5企业新增建面占比达50.9%。

??“新”入局企业仍在积极扩张。除绿城管理以外,第三季度的增量较大的企业还有旭辉建管、润地管理和招商建管,本季度新增规模都在200万平方米以上。

??相较于民企而言,央国企凭借“出身”优势以政府代建为基本盘,逐渐走向多元化代建模式,并且凭借其主业资源优势在细分领域成为领跑者。央国企中华润、招商、建发代建规模上持续领先,代建业务多以政府代建+商业代建为主,并在细分领域持续探索。

??与国企相比,大多数民企在市场向上的过程中,并不会将代建业务作为收入主要贡献点。数次市场波动中,滨江、朗诗、建业、碧桂园等逐步将代建作为增长的第二曲线,但整体业务占比不高。2020年以后这些企业开始加速发展,而旭辉、中梁等也开始入局。从入局企业的代建特色上看,民企可操作范畴更高、自由度更高,虽然政府代建等高门槛模式突破的机会较小,但在商业代建以及定制化代建等方面创新较多。

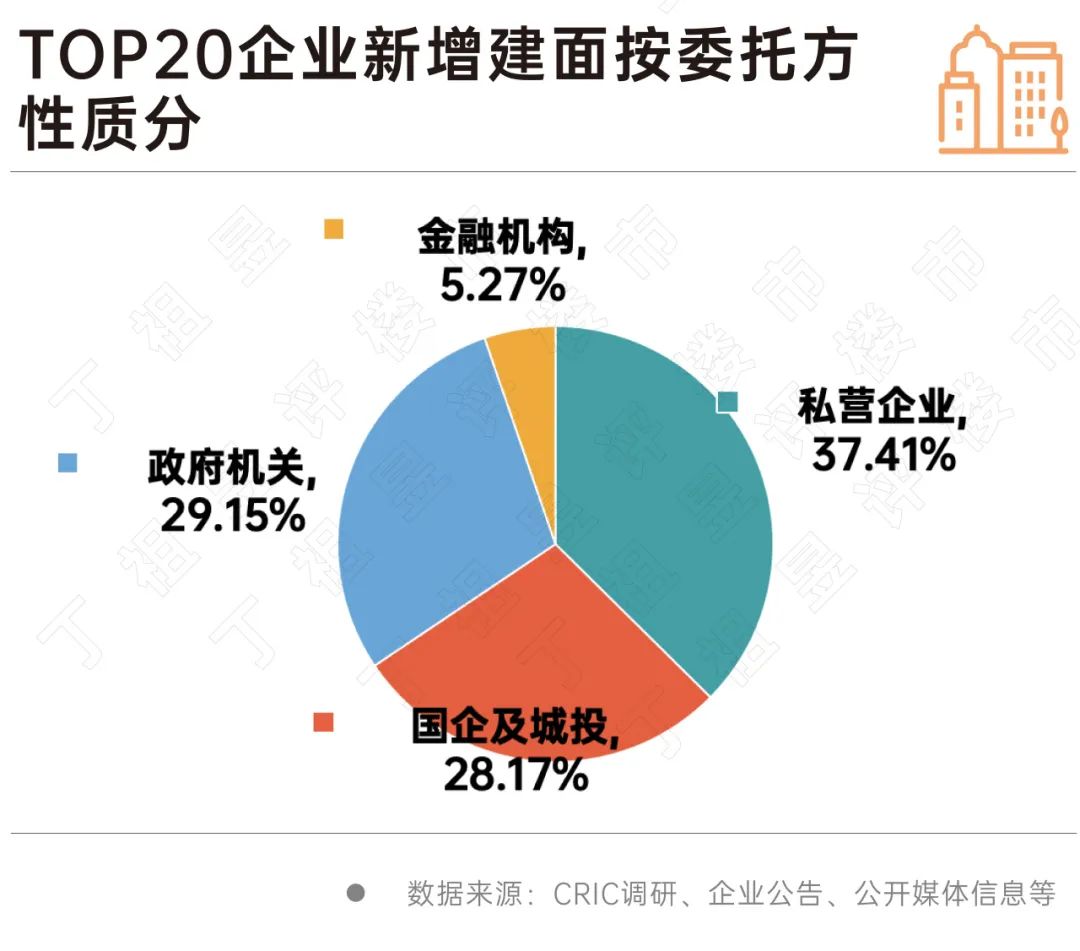

??CRIC数据显示,2024年前三季度TOP20企业新增代建的委托方格局总体保持稳定。前三季度委托方占比最高的类型仍是私营企业,占比达到37%,与上半年相比下降2个百分点;其次是政府机关和国企及城投委托,分别占比达29.15%和28.17%。

??从项目类型来看,商品住宅项目仍是代建的主要业务类型,占比达到56%,其次公建配套类项目占比达到22%,商办、产业园等其他类项目占比13%,保障房仅占8%。

??综合而言,虽然布局代建企业数量突破新高,但从规模和扩张意愿上看,仅有四成企业代建业务形成了一定的规模和利润贡献。

??大浪淘沙之下,诸多代建业务涉及较早但后续尚未发展的企业已经出现“掉队”的现象,而新进的企业虽在疯狂扩张,但目前份额并不高、竞争也在加剧。

??从目前已入局的有一定规模的代建企业来看,央国企围绕政府代建的护城河慢慢转向市场化代建,并在主业优势的基础上再细分领域积累经验和优势。民企发展受限相对较少,商业代建实际操作也相对灵活,入局基本以大本营和房地产发展积累下来的资源整合为主。

??在代建行业竞争加剧的背景下,企业还是应该不断创新和提升技术水平,以应对日益激烈的市场竞争。

京沪同日取消普通住房标准

2024-11-19一线城市政策进入宽松期。李强:着力推进好房子建设

2024-11-19推动构建房地产发展新模式,更好满足人民群众高品质居住需求。财政部:1-10月国有土地使用权出让收入26971亿元,同比下降22.9%

2024-11-19在土地和房地产相关税收中,契税4273亿元,同比下降12.2%;土地增值税4347亿元,同比下降8.3%。上海取消普通住房和非普通住房标准

2024-11-18扩大住房交易优惠税收政策覆盖面,积极支持居民刚性和改善性住房需求。10月房价释放企稳信号,一线城市率先反弹

2024-11-18房价拐点或已经到来。广州:配建车位车库与商品房同步销售

2024-11-18购买商品房的业主自愿选择是否同步购买配建车位车库,房地产开发企业不得捆绑销售。国家统计局:对房地产市场后期走势保持乐观态度

2024-11-15向止跌回稳方向迈进。重磅!住房交易全面降税

2024-11-14房地产相关税收优惠政策如期而至。

- 12:33

- 11:11

- 11:07

- 11:04

- 09:53

- 09:42

- 09:41

- 09:39

- 09:34

- 09:33

- 09:25

- 09:24

- 09:21

- 09:19

- 09:17

- 08:47

- 08:40

- 08:36

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |