企业监测分析房玲 易天宇 2024-04-15 15:04:54

- 城市:全国

- 发布时间:2024-04-15

- 报告类型:企业监测分析

- 发布机构:克而瑞

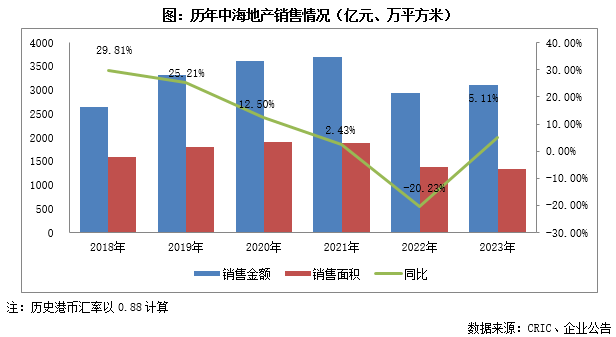

??【合约销售增长5%至3098亿,北京区域销售超6百亿】2023年中海地产(含联营合营公司)共实现合约物业销售金额约3098亿元,同比上升5%。2023年百强房企全年销售金额同比减少16.5%,中海依然取得销售的正增长,表现相对亮眼。业绩会中,管理层表示“3月份项目的周来访和成交数据对比去年下半年有明显提升。”但未来销售能否继续保持企稳回升,仍有待时间观察。年内,中海在北京、厦门、天津、深圳等7座城市实现超百亿元的销售,其中北京区域销售金额达614亿元。

??【投资实现双位数增长,北京、上海获地规模超百万】2023年,中海地产(包括中海宏洋)合计新增土储926万平方米,新增土储总地价1463亿元,同比上升25%。据管理层透露,2023年中海新获土储的平均毛利率是22%,符合内部投资刻度和净利润率水平。具体城市来看,北上广深是拿地最多的城市,其中北京新增土储135万平方米,上海新增土储也超百万方;天津、合肥、杭州、苏州及武汉新增获地也超30万平方米。对于2024年的投资策略,中海表示“投拓会聚焦于确定性相对较强的核心城市的核心地段,以及优质的改善型项目。”

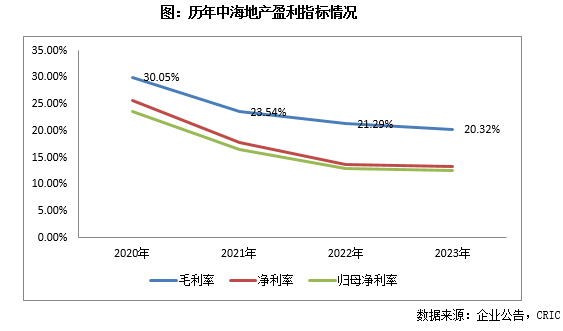

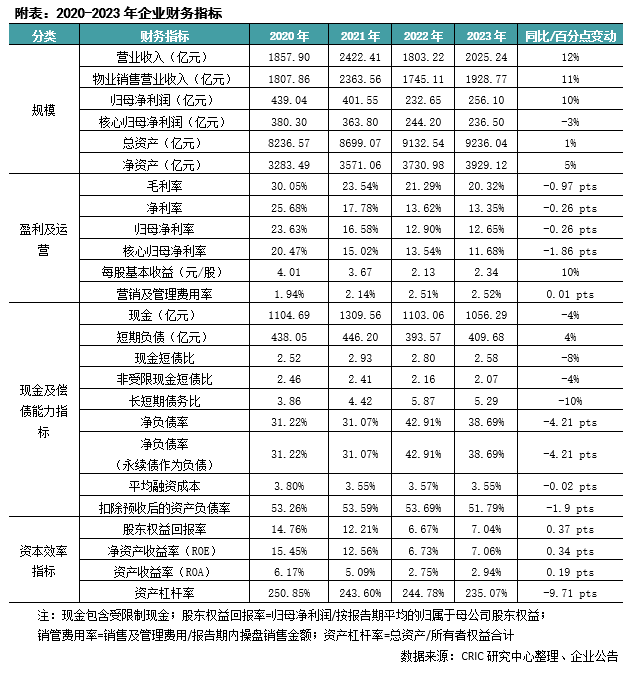

??【毛利润同比增长7%,净利率略下降至13.35%】2023年中海地产营业收入为2025亿元,同比上升12%,毛利润同比上升7%,毛利率20.32%;净利润同比增长10%,净利率13.35%,利润水平属于行业前列。期内,中海外币汇兑亏损约19亿,对此中海在年报中表示,年内积极缩减非人民币净负债敞口,提前偿还俱乐部贷款港币300亿元,降低外币债务,并增加人民币融资。目前暂未参与任何衍生金融工具投机交易,但将审慎考虑是否于适当时候进行货币和利率掉期安排,以对冲相应的风险。

??【三条红线维持绿档,未来将规模和利润率放在首位】年内,中海地产经营性现金净流入352.8亿,净偿还债务156亿。年末,持有银行结余及现金为1056亿元(包括受规管的物业预售所得款为208亿元),扣除受限制现金后的现金短债比为2.07。此外,一年内到期的总有息负债为410亿元,流动负债中贸易及其他应付款857亿。截止2023年底,中海净负债率38.69%;加权平均融资成本3.55%,维持绿档。相对稳健的财务情况,让中海在当前环境下拥有更多机遇。管理层表示“未来国内头部房企的市占率会明显提升。中海还是把利润的规模、利润率放在首位,并借机实现量的合理增长和质的有效提升,积极在这轮调整期中寻找机会。”

销售

??合约销售增长5%至3098亿北京区域销售超6百亿

??2023年中海地产(含联营合营公司)共实现合约物业销售金额约3098亿元,同比上升5%;销售面积约1336万平方米,同比下降4%;销售均价23189元/平米,同比增长9%。

??2023年初,中海地产曾制定了全年销售增长20%的目标,虽然最终未有达标,但在百强房企全年销售金额同比减少16.5%的背景下,依然取得销售的正增长,表现相对亮眼。2023年下半年中海地产的销售为1296亿元,结合此前中海地产在中期业绩会中表示的下半年总可售货量6100亿元,推测去化率在25%以下。

??2024年前3月,中海地产销售金额602亿元,销售面积202万平方米;分别同比下降4%、下降45%。需注意的是,近期3月上海的中海顺昌玖里开盘销售196亿,创下全国商品房单次开盘最高销售额纪录;2024年3月单月中海销售金额412亿元,虽同比下降4%,但成为头部房企中的单月销冠。业绩会中,管理层表示“3月份项目的周来访和成交数据对比去年下半年有明显提升。其中,周均来访量大概提升了13%左右;周均成交量大概提升了7%。”未来销售能否继续保持企稳回升,仍有待时间观察。

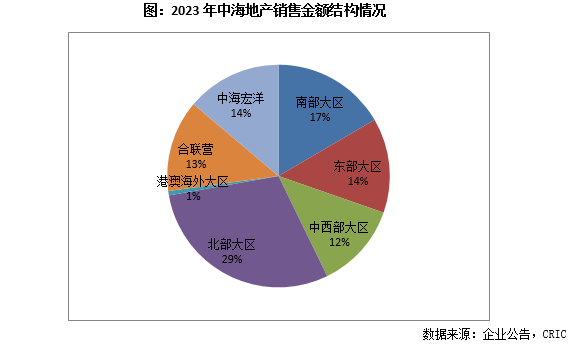

??从销售结构来看,2023年中海地产(中海地产及附属公司)合约销售金额达2257亿元,同比上升3%;而合联营及中海宏洋部分的合约销售金额达841亿元,同比上升11%。

??从能级看,一线及强二线城市是中海实现去化的主要区域,累计实现销售金额1973亿,占总销售金额的74%。区域分布上,北部大区是主要的销售贡献区域,销售金额达911亿元,占比达到了29%。年内,中海在北京、厦门、天津、深圳等7座城市实现超百亿元的销售。其中,北京区域销售金额达614亿元,北京都阙台项目的销售合约额达到百亿规模。

??投资

??投资实现双位数增长北京、上海获地规模超百万

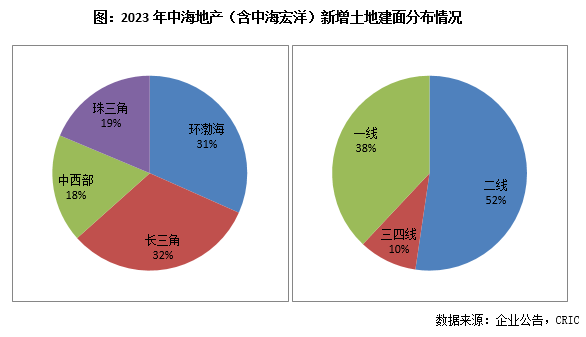

??虽然销售未有达标,但在投资力度上2023年中海仍保持了“两位数的增长”。2023年,中海地产(不包括中海宏洋)于内地23个城市及香港合共新增43幅土地,新增土地储备总建筑面积为764万平方米,同比上升3%;新增土储总地价1342亿元,同比上升25%;对应货值2404亿元。此外中海宏洋新增土地储备162万平方米,总地价121亿。2023年集团系列公司合计新增土储926万平方米,同比下降4%;总地价1463亿元,同比上升25%。

??据管理层透露,2023年中海新获土储的平均毛利率是22%,符合内部投资刻度和净利润率水平。从这部分新增土储转化开盘的项目看,无论从回报率、流速还是利润率,均达到比较理想的状态,项目平均利润率能达到16%左右。

??从拿地结构来看,2023年中海地产(含中海宏洋)于各区域拿地较为均衡,其中长三角及环渤海新增土储建面占比分别为32%及31%,其中长三角占比同比2022年增加了16个百分点。

??从城市能级来看,中海地产(含中海宏洋)于一二线的新增土储建面占比达到了90%;尤其是一线占比38%,同比2022年增加了25个百分点。

??具体城市中,北上广深是拿地最多的城市,其中北京新增土储135万平方米,上海新增土储也超百万方;天津、合肥、杭州、苏州及武汉新增获地也超30万平方米。

??对于2024年的投资策略,中海表示“投拓会聚焦于确定性相对较强的核心城市的核心地段,以及优质的改善型项目。”需注意的是,2023年中海于香港获得一幅土地,未来中海表示会“保持对香港楼市的投资强度,对香港市场抱以持续的信心。”

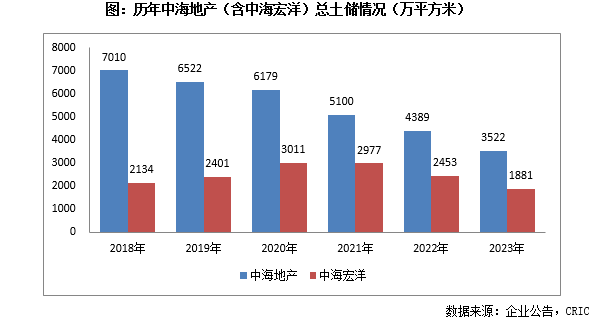

??截至2023年底,中海地产(不含中海宏洋)拥有土地储备3522万平米(权益面积3039万平米),较2022年下降20%。中海宏洋拥有土地储备为1881万平方米(权益为1552万平方米),较2022年下降23%。中海地产系列公司合计拥有土地储备5403万平方米。土储建面大幅减少主要是由于中海近年来聚焦高能级城市投资,故而建面减少,但投资成本在不断上升。2023年中海的购地成本达到了23189元/平米,为历年最高,同比增长9%。

??盈利

??毛利润同比增长7%净利率略下降至13.35%

??2023年中海地产营业收入为2025亿元,同比上升12%;其中物业发展收入同比上升11%至1929亿元。从利润情况来看,毛利润同比上升7%至412亿元,毛利率同比下降了0.97个百分点至20.32%。净利润同比增长10%至270亿元,净利率同比下降0.26个百分点至13.35%。

??2023年,房地产市场经历短暂小阳春后持续下行,下半年的销售压力尤为明显。在此背景下,不少房企的利润出现了下跌,中海地产依然实现了利润规模的淡市增长,但利润率指标有所下滑,但毛利率依然维持20%以上,净利率维持10%以上,属于行业前列。

??值得注意的是,2023年中海净利润增幅超过了毛利润,主要是由于2022年中海曾分别对物业存货减值准备15.2亿元,对应收合营公司款减值准备13.27亿元。但2023年,中海并未对物业减值进行计提。据管理层表述“公司对于计提减值是非常审慎的,若是管理层不断进行大额计提减值,反而是我们对于源头管理的失职与减值的不谨慎。”

??但继2022年外币汇兑净亏损52亿后,2023年中海外币汇兑亏损约19亿,对此中海在年报中表示,年内积极缩减非人民币净负债敞口,提前偿还俱乐部贷款港币300亿元,降低外币债务,并增加人民币融资。目前暂未参与任何衍生金融工具投机交易,但将审慎考虑是否于适当时候进行货币和利率掉期安排,以对冲相应的风险。

??偿债

??三条红线维持绿档未来将规模和利润率放在首位

??2023年中海地产加强了销售回款力度,同时积极偿还债务。年内,销售回款为2172亿,其他经营回款145亿,总经营回款2317亿,同比上升15%。资本支出为1641亿(其中土地成本1023亿,建安支出617.5亿),经营性现金净流入352.8亿。同时期内,境内外融资829亿,提早或到期偿还债务985亿,净偿还债务156亿。

??截止2023年底,中海地产银行结余及现金为1056亿元(包括受规管的物业预售所得款为208亿元),较2022年略有下降4%。扣除受限制现金后的现金短债比为2.07,长短期债务比5.29。

??截止2023年底,中海一年内到期的总有息负债为410亿元,流动负债中贸易及其他应付款857亿,同比增长9%,其中账龄在一个月内的有337亿。业绩会中,管理层表示“就算销售腰斩50%,公司的现金流也没有问题。”中海对现金流的自信,一方面来自持有货值位于高能级城市,较为优质;另一方面则是对投拓过程中对费用控制和成本支出较为严格,会根据现金流的收入进行“以收定支”。

??截止2023年底,中海净负债率同比下降约4个百分点至38.69%;扣除预收账款后的资产负债率为51.79%;加权平均融资成本3.55%,处于行业极低水平,依然维持绿档。稳健的财务情况以及较低的杠杆率,能够让中海在当前环境下拥有更多购地机遇。

??截至2023年末,中海市占率为2.66%,较上年同期提高0.29个百分点。据管理层表示“未来国内头部房企的市占率会明显提升。中海还是把利润的规模、利润率放在首位,并借机实现量的合理增长和质的有效提升,积极在这轮调整期中寻找机会。”

??多元化

??商业收入增长21%2024年有望实现25%增长目标

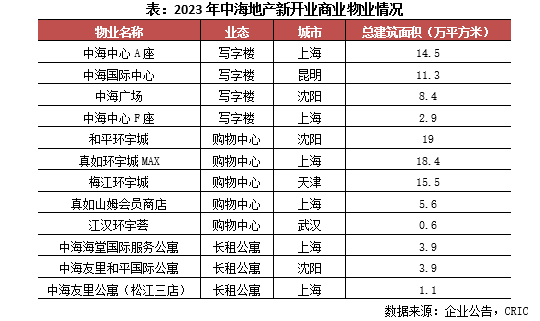

??2023年,中海地产商业物业收入为63.6亿元,同比上升20.9%,其中写字楼收入为34.3亿元,购物中心收入为16.8亿元,长租公寓收入为1.9亿元,酒店及其他商业物业收入为10.6亿元。

??年内,中海地产新增12个商业物业投入运营,包括四座写字楼、五座购物中心、三栋长租公寓,为商业物业收入增长注入新的动能。在年报中,中海表示商业物业收入2024年有望继续实现25%的增长目标。

??此外,中海地产还以轻资产模式输出管理,年内新签约管理六个外部商业物业,涵盖写字楼、购物中心及长租公寓。于2023年末累计管理外部商业物业150万平方米。

- 12:32

- 11:56

- 11:52

- 11:51

- 11:48

- 11:20

- 11:09

- 11:02

- 11:00

- 10:52

- 10:46

- 10:41

- 10:28

- 10:27

- 10:25

- 10:23

- 10:21

- 10:15

- 10:12

- 10:10

- 10:08

- 10:07

- 09:59

- 09:45

- 09:00

- 08:54

- 08:47

- 08:40

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |